|

|

|

Факторинг Рынок капитала

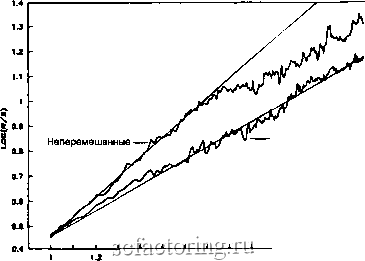

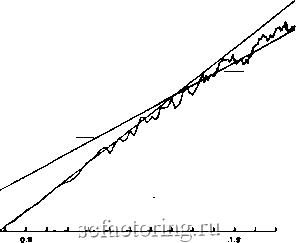

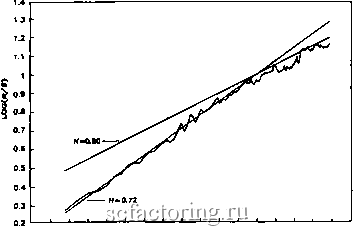

показателя Херста для данных S&P 500. Столь высокая оценка Я говорит о том, что фондовый рынок является очевидным фракталом, а не следует случайным блужданиям. Он подвержен смеш;енным случайным блужданиям с аномальной величиной Я = 0.78. Графики на рис. 8.1 соответствуют Я = 0.78 и Я = 0.50. В таблице 8.1 представлены результаты регрессии с использованием меньшего или равного 48 месяцам. По регрессии при N > 48 месяцев Я = 0.52 ± 0.02; это подтверждает, что средняя длина цикла, или период для данных S&P 500 равняется 48 месяцам. Мы можем применить тест на перемешивание к ряду месячных прибылей. На рис. 8.3 в логарифмических координатах представлены кривые перемешанного и неперемешанного рядов. Перемешанный ряд явно отличается, давая Я = 0.51. Перемешивание разрушает структуру долговременной памяти исходного ряда и превращает его в ряд независимый. Он уже не показывает излома кривой, который хорошо виден на к-пипо исходного ряда. Пере.тгшаппый ряд глодуот Случайным блужданиям. Последовательность ценовых изменений важна с точки зрения предохранения от будущих нежелательных изменений. Изменение последовательности прибылей посредством перемешивания изменяет характер временного ряда. Эти результаты несовместимы с гипотезой эффективного рынка. Роберте (1964), как было сказано в гл. 2, опи- рыночный механизм как рулетку и утверждал, что эта рулетка не имеет памяти . Я/5-анализ показывает, что предположение о независимости, особенно пренебрежение эффек- долговременной памяти, было и остается серьезным упу-Мен иочные прибыли являются персистентными аре- тей рядами с фрактальным распределением вероятно-н они следуют смещенным случайным блужданиям, как Таблица 8.1. Д/5-анализ прибылей фондового рынка, ян:варь 1950 - июль 1988 гг.  Перемешанные 1.4 1. 1.а г иод(количество месяцев) Рис. 8.3. Тест на перемешивание: S&P 500, месячные прибыли, варь 1950 -июль 1988 гг. Неперемешанные данные: Н = 0.78, ремешанные данные: Н = 0.51. ян-пе- 1.3 - 1.2 - 1.1 - 0. - о.а - 0.7 - о.в - 0.5 - 0.4 - н-оло  Н-0.72 1.1 1.3 1.5 1.7 1х>д(количество наблюдений) Рис. 8.4а. iJ/S-анализ отдельных акций: месячные прибыли, варь 1963 -декабрь 1989 гг. IBM: оценка Я = 0.72.  1.1 1.3 1.5 1.7 Ьод(количество месяцев) Рис. 8.46. Л/5-анализ отдельных акций: месячные прибыли, январь 1963-декабрь 1989 гг. Mobil Oil: оценка Н = 0.72. это было описано еще Херстом. Ввиду того что такого рода система персистентна, она циклична и имеет тенденцию к средней длине цикла, равной 48 месяцам. Это именно средняя величина, поскольку система непериодична и фрактальна. На рис. 8.4 в логарифмических координатах представлены графики для четырех репрезентативных акций: IBM, Мобил, Кока-Кола и Ниагара Мохок. Величины Н во всех случаях персистентны, но циклы имеют разную длину. В таблице 8.2 Ааблица 8.2. Л/5-анализ отдельных акций IBM Xerox PPle Computer Joca-Cola Anheuser-Busch .Donalds i:agara Mohawk as State Utilities :2!dated Edison Показатель Херста {Н) Циклы (месяцы) 0.78 0.72 0.73 0.75 0.70 0.64 0.65 0.69 0.54 0.68 48 18 18 18 42 48 42 72 90 90

|