|

|

|

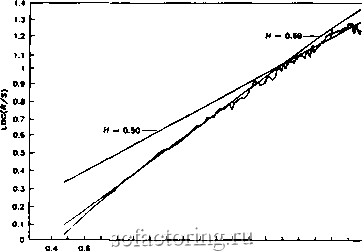

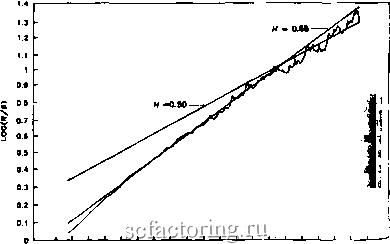

Факторинг Рынок капитала Н-0.70-  H-O.S0 1.1 1.3 1.5 1.7 Ьод(количество месяцев) Рис. 8.4в. iJ/S-анализ отдельных акций: месячные прибыли, январь 1963 -декабрь 1989 гг. Coca-Cola: оценка Я = 0.70. 1.3 1.2 1.1 1 - f °* 0.7 0.9 0.S 0.4 0J ОЛ  И - 0.S0 Н - 0.В8 0.7 0.9 1.1 1.3 1.S 1.7 Ьод(количество месяцев) Рис. 8.4г. R/S- анализ отдельных акций: месячные прибыли, яЯ варь 1963 -декабрь 1989 гг. Niagara Mohawc: оценка Я = 0.69. 1.3 1.2 1.1 1 0.9 0.в 0.7 0.в 0.S 0.4 0.3 приведены результаты jR/5-анализа для S&P 500 и некоторых отдельных акций. При беглом взгляде на эти данные легко убедиться, что акции по разным отраслям производства имеют схожие величины Н и длины циклов. Производства с высоким уровнем инноваций, которые сосредоточены на выпуске современной техники, имеют тенденцию к более высокому уровню Н и укороченным циклам. В противоположность им акции коммунальных предприятий, имеющих низкий уровень инноваций, отличаются меньшими величинами Я и очень длинными периодами. Их джокер появляется реже, чем в акциях технических производств. Эти результаты побуждают к постановке очень интересного вопроса относительно принятого определения риска. В соответствии с моделью оценки капитальных активов (САРМ - Capital Asset Pricing Model) акция с высоким бета, по отношению к рыночному индексу, более рискованна, чем акция с низким бета, так как волатильность, измеряемая стандартным отклонением, выше для более высоких величин бета. Эппл Компьютер с его бета 1.2 относительно S&P 500 рискованнее, чем Консолидейтид Эдисон (КонЭд) с бета, равным 0.60. Показатель Херста Н измеряет степень зазубренности вре-мершого ряда. Чем меньше Н, тем больше шума в системе и тем более ряд подобен случайному. (Рис. 7.1 и частично рис. 7.2, где представлены накопленные графики, иллюстрирует это различие.) Эппл Компьютер имеет Я = 0.75, а КонЭд имеет Я = 0.68. Временной ряд КонЭд менее персистентный и более зазубрен, чем временной ряд Эппл. Какие акции, спрашивается, рискованнее? Пиикильку il J.C il др1пс акции имсюх величину Я, боль-Шую 0.5, они обе фрактальны, и применение стандартного статистического анализа становится проблематичным. Дисперсии неопределенны, или бесконечны, что делает волатильность бесполезной или попросту ошибочной оценкой риска. Ьбльшая величина Я показывает меньше шума, большую нсрсистентность и более ясные тренды, чем это свойственно олее низким величинам. Я считаю, что большие величины Я означают меньший риск, потому что они соответствуют данным, содержащим меньше шума. Из этого следует, что Эппл Омпьютер менее рискован, чем КонЭд, несмотря на его бета. не менее, акции с высоким Я имеют вероятность резкого Мения и в этом смысле более рискованны.  о.а I 1.2 1.4 1.6 1хд(количество месяцев) Рис. 8.5а. i?/5-анализ международньгх индексов акций: месячные прибыли, январь 1959 -февраль 1990 гг. Индекс MSCI (Англия) : оценка Н = 0.69.  о.а 1 1.2 1.4 1.6 1.а Log(количество наблюдений) Рис. 8.56. iJ/5-анализ международных индексов акций: месячные прибыли, январь 1959 -февраль 1990 гг. Индекс MSCI (Япония): оценка Я = 0.68.

|