|

|

|

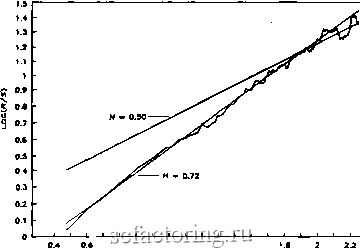

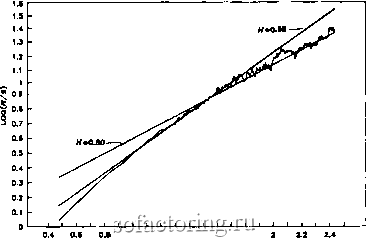

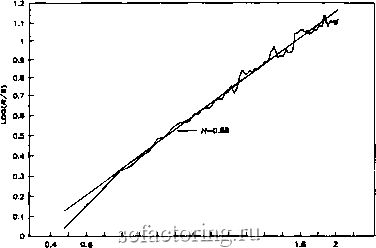

Факторинг Рынок капитала  о.в i 1.2 1.4 1.6 и)д(количество месяцев) Рис. 8.5в. iJ/5-анализ международных индексов акций: месячные прибыли, январь 1959 -февраль 1990 гг. Индекс MSCI (Германия): оценка Н = 0.72. В итоге наблюдения показывают, что S&P 500 имеет большую величину Н, чем отдельные акции, представленные в таблице 8.2. Эти более высокие значения свидетельствуют, что диверсификация портфеля уменьшает риск, снижая фактор шума и увеличивая Н. Международные рынки также проявляют статистики Херста. На рис. 8.. в логарифмических коорттинатах построены кривые по индексам международного рынка капитала Моргана-Стенли (MSCI -Morgan Stanley Capital International) для Германии, Японии и Англии. Были взяты данные с января 1959 по февраль 1990 гг. В таблице 8.3 дана сводка результатов. Таблица 8.3. iJ/5-анализ международных индексов акций Sjp~500 gCl Germany MSCiU.K Показатель Херста (Н) 0.78 0.72 0.68 0.68 Циклы (месяцы) 60 48 30 Если мы включим сюда индекс S&P 500 как представляющий США, то увидим, что все четыре страны имеют разные величины Н и длины циклов. Англия имеет самый длинный цикл (восемь лет), Германия - шестилетний цикл, США и Япония ~ четырехлетние циклы. Эти длины циклов, по всей вероятности, связаны с экономическими циклами. Мы проанализируем возможность такой связи позже на примере американских рынков. Рыночная эффективность может резко изменяться в зависимости от уровня шума в данных. Так как США имеют наивысшее значение Н, они являют собой наиболее эффективный рынок: он имеет меньше шума, чем другие рынки. За ним следуют рынки Германии, Англии и Японии. РЫНОК ОБЛИГАЦИЙ jR/5-анализ изменений доходности 30-летних казначейских облигаций также выявляет статистику Херста. Доходы облигаций изучались помесячно с января 1950 по декабрь 1989 гг. В результате получен Н = 0.68 при длине цикла в пять лет, что совпадает, как мы увидим позже, с длиной цикла амери-  I 1.2 1.4 1.6 1.В Log(кoличecтв□ месяцев) Рис. ций: 0.68. 8.6. Л/5-анализ доходности 30-летних казначейских облига-месячные данные, январь 1950 - декабрь 1989 гг. Оценка Я *  ae I 1.2 1.4 1.6 Log( количество месяцев) Рис. 8.7. iJ/S-анализ доходности ьсазначейских векселей. Усредненные 3-, 6- и 12-месячные доходы, январь 1950-декабрь 1989 гг. Оценка Я - 0.65. капского промышленного производства. Эта зависимость показана на рис. 8.6. Такой же анализ был выполнен относительно средней доходности 3-, 6- и 12-месячных казначейских векселей, выступающих доверенностью на получение дохода по краткосрочным обязательствам. И здесь налицо статистика Херста при а = 0.65, немного более зашумленная, чем для долгосроч-облшаций (см. рис. 8.7). Интересно lu, что одесь не проявляется длина цикла. Это может быть по двум причинам: или недостаточно данных, или, возможно, для векселей такого цикла просто не существует. Поскольку в этом смысле казначейские векселя представляют собой исключение (дру-Ие ряды имеют циклы в четыре-пять лет), здесь трудно сделать какие-либо выводы. ВАЛЮТА ;/5-анализ выбранных курсов валют также показывает ста-стику Херста. Я использовал обменные курсы американ-° доллара, японской йены, английского фунта, немецкой

|