|

|

|

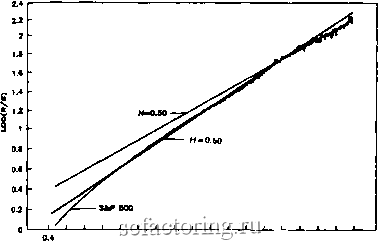

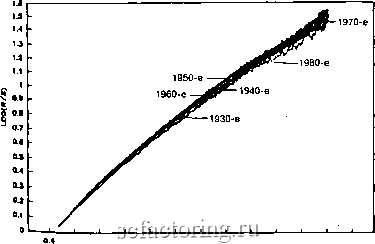

Факторинг Рынок капитала Потерявшаяся экономическая теория 135 цией. Если две акции имеют различную волатильность, то та, что с большей волатильностью, является более рискованной. Модель случайного блуждания открывает двери целому набору аналитических инструментов, которые, со своей стороны, предлагают возможность оптимальных решений , или даже всего один правильный ответ. Так как базы данных становятся более обширными, а компьютеры все более мощными, армии студентов и академиков тестируют гипотезу эффективного рынка -краеугольный камень теории рынков капитала. В чистой математике движение продолжалось, и пришло время, когда были классифицированы распределения Паре-то. Синдром бесконечной дисперсии был менее популярен в экономической теории. Распределения Парето стали почти забыты, особенно в экономике финансов. Принять распределения Парето означало бы отбросить огромное количество работ, основанных на линейных отношениях и конечных дисперсиях. Мандельброт продолжал публиковаться. Кульминацией его работы стало переоткрытие R/5-анализа в конце 60-х годов. Наконец, в одной из теоретических работ, не подкрепленной эмпирическими доказательствами, Мандельброт (1972) пообещал опубликовать статистические результаты, но не сделал этого. Мандельброт почти оставил экономическую теорию для более широкой работы - создания фрактальной геометрии. Интерес к распределениям с бесконечной дисперсией умер, потому что их смысл был в значительной степени неясен. Сторонники количественных методов продолжали придерживаться веры в гипотезу эффективного рынка, потому что не было еше пбняружрн дтлточпог кг!личогтг,.п лпг.лга.тий д.ш того, чтобы стать на точку зрения необходимости изменения Парадигмы. Как было сказано в гл. 3, аномалии вскоре были найдены. Главной среди них была та, что распределение при-Ь1лей на фондовом рынке с очевидностью не подчинялось нормальному распределению. Оно всегда имело острый пик среднем значении и более утолщенные по сравнению с нор-альным распределением хвосты, -оно походило на класси- ское распределение Парето. Кроме того, были найдены еще Другие аномалии ЕМН ~ январский эффект, эффект мел-Цен f эффект низкого отношения Р/Е (price/earnings - cj,прибыль) и другие. Все эти стратегии были доказатель-Hg ого, что можно получить избыток прибыли без увели- волатильности на статистически заметную величину. Но пришло время, и моп1,ные персональные компьютеры и создание больших баз данных сделали возможным R/S-анализ данных на рьшках капитала. В этой главе мы про тестируем фрактальную гипотезу рынка (FMH), которая говорит, что рынки следуют устойчивому распределению Па. рето . ТЕСТЫ НА УСТОЙЧИВОСТЬ В главе 8 месячные данные были использованы для расчета показателя Херста Я, и таким образом они позволили сравнить международные и внутренние рынки капитала. С точк1 зрения частоты месячные данные представляют собой наиболее подходящие экономические временные ряды. Для многих международных временных рядов пригодны только месячные данные. Однако для проверки устойчивости показателя Херста Я должны использоваться независимые временные сегменты. Ввиду того что месячные данные за 40 лет не обеспечивают адекватного количества наблюдений для теста на устойчивость, мы обратимся к дневным ценам по S&P 500 со 2 января 1928 по 5 июля 1990 гг., что составляет 15504 наблюдения. Мы должны также проверить скейлинг Я для разных временных частот. Для этого теста необходимы длинные временные ряды с наивысшим разрешением, какое только возможно получить. Именно длинный ряд дневных данных S&P 500 позволит выполнить эту программу. Первым шагом является Херст-анализ полного временного периода дневных данных. Если фондовый рынок следует к.таггптогкому р,т.спрглелгчп1Ю Парет доттжны получить величину Я, равную приблизительно 0.78, которую мы получили для месячных данных. Результаты, представленные на рис. 9.1, показывают, что Я имеет более низкое значение (0.598), чем это предсказано фрактальной гипотезой. Длина цикла стала неожиданностью - около 1000 дней, или, грубО) четырехгодичные дневные данные для торговых дней. ЭтоТ цикл соответствует 48-месячному циклу при использований месячных данных. Затем был проведен Я/5-анализ на шести независимых смежных приращениях в 2600 дней для провер ки устойчивости Я на различных временных периодах и разных экономических условиях. Каждое приращение, равн 2600 дням, соответствует примерно 10 годовым дневным ным. Как видно из рис. 9.2, показатель Херста обнаружив*  и 1.6 Z 2.4 Ьод(количество дней) Рис. 9.1. R/S-шалш: дневные прибыли, S&P 500, 2 января 1928 - 31 декабря 1989 гг. Оценка Н = 0.60. Заметим, что длина цикла составляет 1000 торговых дней, или около четырех лет, что мы видели в месячном анализе на рис. 8.3.  \Л 1.6 1лд(количество дней) /Э.нализ: дневные прибыли в разных десятилетиях, 1 Дека Заметим, что наклон кривых слабо изменяется от декады

|