|

|

|

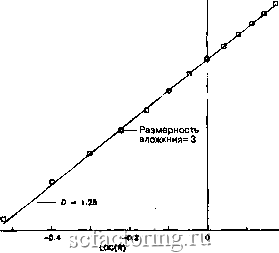

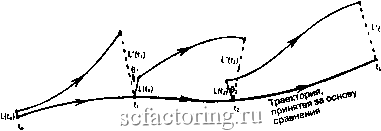

Факторинг Рынок капитала Для размерности т мы можем вычислять Сщ при увеличении R. Находя наклон прямой на графике линейной регрессии в двойных логарифмических координатах log(Cm), log(ii), мы можем оценить корреляционную размерность D для размерности вложения т. При увеличении т, размерность D будет в конце концов сходиться к своей истинной величине. По причинам, установленным выше, тот же результат имеет место, если размерность вложения становится больше, чем фрактальная размерность. Обычно сходимость наблюдается, когда размерность вложения на три или более целых чисел выше фрактальной размерности. Фрактал, вложенный в более высокую размерность, сохраняет свою истинную размерность по причине корреляций между точками. Таким образом, корреляционная размерность Грассбергера и Прокаччи является хорошей оценкой для фрактальной размерности. Эти две размерности, как показали названные авторы, прямо соотносятся друг с другом. В Приложении 4 приведено описание бейсик-программы для расчета корреляционных интегралов по временным рядам. Ввиду того, что должны рассчитываться относительные расстояния между всеми точками ряда, эта программа рабо- -0.3 -0.4 -ОЛ --ОЛ - V -0.7 V -о.в --о.в -1 -1.) - .2 -1.3 -О.в  Рис, 12.2. Корреляционный интеграл: аттрактор Хенона; оценк фрактальной размерности 1.25. тает сравнительно медленно-но она работает. На рис. 12.2 показаны корреляционные интегралы для аттрактора Хенона, полученные с использованием восстановленного фазового пространства по одной переменной способом, рассмотренным выше. График представляет собой зависимость Сщ от Я в двойных логарифмических координатах для размерности вложения, равной 3. Регрессия представляет собой прямую линию. Оценка D составляет 1.25 против 1.26, полученной при измерении методом оконного скейлинга. Метод Грассберге-ра и Прокаччи предлагает надежный, относительно простой способ оценки фрактальной размерности в том случае, когда наблюдается только одна динамическая переменная. Этот метод требует обработки большого количества данных и соответственно много машинного времени, однако его результаты отличаются надежностью. ПОКАЗАТЕЛИ ЛЯПУНОВА Мы не можем рассчитать полный спектр показателей Ляпунова, поскольку нам неизвестны уравнения движения. Однако Уолфом и др. (Wolf et all., 1985) был разработан метод для расчета наибольшего показателя Ляпунова Li по экспериментальным данным. Показатель Li, больший О, свидетельствует о том, что имеется чувствительная зависимость от начальных условий и что в системе существует странный аттрактор. С помощью этого метода измеряется разбегание близлежащих точек в восстановленном фазовом пространстве и указывается, как изменяется скорость разбегания за пределами фиксированных иитррва TTOR вррмртги Сначала выбираются две точки, отстоящие одна от другой по крайней мере на один орбитальный период. После установленного интервала времени ( эволюционного периода ) измеряется расстояние между этими двумя точками. Если расстояние становится слишком большим, ищется точка замены с той же угловой ориентацией движения, что и у исходной точки. Относительная угловая ориентация новой пары точек должна быть по возможности ближе к ориентации пары исходной. Точка замены является необходимой, так как мы измеряем только растяжение, или разбегание в фазовом пространстве. Если эти точки отстоят слишком далеко, они сложатся одна в другую, что будет мерой конвергенции. Конвергенция не  Рис. 12.3. Схематическое представление алгоритма Уолфа для оценки наибольшего показателя Ляпунова по временному ряду (воспроизведено с разрешения Financial Analysts Journal). есть часть Li. На рис. 12.3 схематически представлен этот алгоритм. Формально он записывается следующим образом: (12.4) Теоретически при бесконечном количестве незашумленных данных уравнение (12.4) эквивалентно уравнению (11.3). В реальности мы должны иметь дело с ограниченным количеством зашумленных данных - это означает, что размерность вложения т, временной лаг t и допустимые максимальное и минимальные дистанции между точками должны выбираться с осмотрительностью. К счастью, Уолф дал несколько правил большого пальца для обработки экспериментальных данных. Во-первых, размсрпогтт. Б.тожгпи должна бьггт. болтлпе, чг?.т у ф-зкл-го пространства аттрактора - это не является неожиданным, учитывая вьшюизложенное относительно фрактальных размерностей. Что ново, однако, так это то, что размерность вложения должна быть больше, чем следующее ближайшее целое число, поскольку грубая поверхность часто выглядит более гладкой в более высокой размерности. Эта размерность, однако, не должна быть слишком высокой, ибо данные становятся слишком редкими, когда мы восстанавливаем фазовое пространство. В результате оказывается слишком мало кандидатур на точки замены. Временной лаг может быть рассчитан по соотношению (12.1). Уолф с соавторами установили, что эволюция длинЫ не должна превышать 10% длины аттрактора в фазовом пр

|