|

|

|

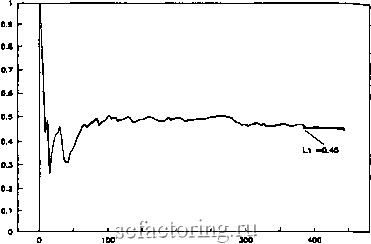

Факторинг Рынок капитала странстве. В сущности максимальная длина не должна превышать 10% разности между максимальной и минимальной величинами временного ряда. Уолф с соавторами пришли к это-jiy числу экспериментально, так как логика, стоящая за этими рассуждениями, по-видимому, не поддается точному количественному анализу. В целом же, на мой взгляд, это вполне работоспособное правило. Временная эволюция должна быть достаточно долгой для того, чтобы измерить растяжение, но не складывание. И здесь нет правила - просто чем короче, тем лучше. Здесь должен быть соблюден компромисс: хотя короткие периоды эволюции требуют больше вычислений, при этом имеет место меньше точечных замен, и в результате сходимость более устойчива. После завершения вычислений по длинному временному ряду получается устойчивая величина Ly. Если пет устойчивой сходимости, это означает, что параметры выбраны неверно, или недостает циклов данных для анализа, или система в действительности не является нелинейной. Требования к данным, обусловленные использованием алгоритма Уолфа, варьируют в зависимости от сложности системы. Как минимум, нам нужно 10 точек и 10 орбитальных периодов. Поэтому, если размерность аттрактора равна 2, необходимо 100 точек данных; если же размерность равна 6, то требуется один миллион точек. Определение размерности является решающим условием, если предпринимается попытка расчета показателя Ляпунова. В Приложении 5 описана бейсик-программа для расчета показателя Li по данным временного ряда. Ня рис 12.4 показана сходимость показателя 1-, к зпаче нию 0.45 для аттрактора Хенона, который при использовании уравнений движения проявил спектр показателей Ляпунова 2 диапазоне 0.4 - 1.6. В заключение следует сказать о природе экспериментальных данных в теории инвестиций, экономической теории и физических науках. В физических науках экспериментальные Данные получаются из управляемого эксперимента. В задаче конвекции жидкости, например, данные собирают только тог-Да, когда температура достаточно высока для индуцирования Турбулентности. Эти данные анализируют с целью установления того, является ли турбулентность действительно хаотиче-Кой, со странным аттрактором или просто случайной.  Время эволюции Рис. 12.4. Сходимость наибольшего показателя Ляпунова: аттрактор Хенона, оценка Li = 0.45. В экономических временных рядах, подобных ценам фондового рынка, устойчивые и турбулентные состояния смешиваются. Для ученых такая ситуация могла бы быть сравнима с температурой жидкости, выходящей в эксперименте из-под контроля. Ученый мог бы измерять состояния, где жидкость закипает или кипит при уровне нагрева, изменяющемся случайным образом. Наибольший показатель Ляпунова, вычисленный для эко-но.\шческо1и bpe.MeHHoiu ряда, Судет все1да ниже, чем ijpCy-лентная величина, потому что данные всегда будут включать фазы случайных блужданий и хаотических режимов. Положительная величина показателя Li является симптоматикой хаотической системы, но при использовании экономических данных мы можем вычислять среднее разбегание, которое будет понижать эту величину. Действительная величина может быть никогда не достигнута. Такой возможности не будет, если рынок всегда находится в критическом состоянии или далек от равновесия. Однако защиты от таких состояний не существует, и это входит в противоречие с гипотезой когерентного рынка, к которой мЫ обратимся в гл. 14. Глава 13 Динамический анализ рынков капитала в этой главе мы продемонстрируем результаты применения методов, описанных в гл. 12, к некоторым рынкам капитала. Данная методология, еще оставаясь в младенчестве, по-новому осветила функционирование рынков капитала, однако не создала еще возможности предсказаний. Есть надежда, что ввиду лучшего понимания динамической природы рынков капитала будет развиваться новая их теория. В гл. 14 мы изучим два новых подхода, используемых для иллюстрации того, что практический анализ рынка возможен уже на этой ранней стадии. Перед тем как мы разовьем эти новые подходы, мы изучим подробнее признаки того, что рынки являются нелинейными динамическими системами. В сочетании с результатами Л/5-анализа, описанного в гл. 9, эти данные создают убедительную картину того, что рынки капитала являются нелинейными динамическими системами. УДАЛЕНИЕ ТРЕНДОВ ИЗ ДАННЫХ В количественном анализе рынков капитала мы всегда используем прибыли; это значит, что мы используем процент изменения в ценах вместо самих цен. Цены не подходят для линейной регрессии, поскольку они последовательно коррелированы. Каждая цена соотносится с ценой предшествующей - в нарушение предположений, необходимых для использования гауссовского линейного анализа. Мы пытаемся предсказывать Прибыли, но мы не должны забывать, что объективно это есть предсказание поведения цен. Прибыли просто-напросто делает данные подходящими для линейного анализа и сопутствующих требований о независимости этих данных. Процентное изменение не может быть пригодным временным рядом для нелинейного динамического анализа системы. Jho отбеливает данные путем исключения последовательной Зависимости, которая может проявляться в шуме нелинейной Зависимой структуры. Когда ученые изучают турбулентность

|