|

|

|

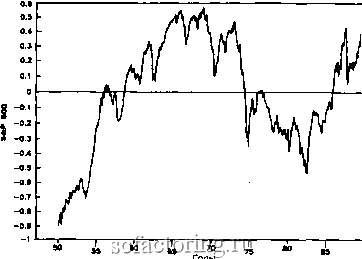

Факторинг Рынок капитала в естественных системах, фазовое пространство состоит из наблюдаемых данных, а не из скоростей изменения переменных Финансы и экономическая теория имеют давнюю традицию использования прибылей. В изучении рынков как нелинейных динамических систем нам необходимы новые стандарты. Прибыли не являются подходящей трансформацией цен при исследовании нелинейных динамических систем. Предшествующее изучение рьшка обыкновенных акций как нелинейной динамической системы было сосредоточено на прибылях. Результаты не были обнадеживающими. Шей-нкман и ЛеБарон (Scheincman, LeBaron, 1986) нашли изящную совокупность доказательств нелинейности динамической структуры, включая положительный показатель Ляпунова и фрактальную размерность. Однако они обнаружили, что их ряд дневных прибылей, состоящий из 5000 наблюдений, имеет фрактальную размерность между 5 и 6. Эта фрактальная размерность выглядит обескураживающей, потому что она подразумевает динамическую систему с шестью переменными. Такую систему практически невозможно описать или смоделировать ввиду ее чрезвычайной сложности. Это исследование похвально, тем не менее его результаты остаются под вопросом, так как использование 5000 дневных прибылей не является адекватным самому методу. Как было сказано в гл. 12, потребовалось бы минимум десять миллионов точек данных для системы с фрактальной размерностью такой величины. В сочетании с размерностью вложения, которая была использована Шейнкманом и ЛеБароном для восстановления фазового пространства (т - 14), это множество данных rтIитrrк o разрржрно д.ття того чтобы п;ат > надежный результат. К тому же, Я/б-анализ показал, что значение орбитального периода для американского рынка обыкновенных акций составляет четыре года. Это означает, что для такого анализа были бы необходимы 10 орбитальных периодов, или данные за 40 лет (примерно 10000 дневных прибылей). Названные авторы показали, что использование прибылей радикально осложняет проблему и что альтернативой должен быть анализ, не использующий процентов изменений. По аналогии с естественными науками выглядит разумным использование реальных объектов изучения, а именно цен. Использование цен влечет за собой разнообразные проблемы. Величина активов растет вместе с экономикой и подвержена инфляции. Цены растут просто по причине одной лиШ* инфляции, даже если нет реальных перспектив их роста. Цены могут расти бесконечно. Фазовое пространство номинальных цен (т. е. цен без поправок на инфляцию) будет просто взлетающей спиралью. Анализировать такой временной ряд было бы бесполезным занятием. Следовательно, мы должны детрендировать цены к экономическому росту, поскольку нас интересует именно движение цен, а не их инфляционный рост. Чен (Chen, 1988) детренди-ровал денежную массу посредством исключения внутренней скорости ее роста. Он нашел, что денежное предложение, измеряемое экономическим индексом Дивижи (Индекс денежного предложения, публикуемый американским федеральным резервным банком) имеет странный аттрактор с фрактальной размерностью 1.24 и длиной цикла в 42 месяца. Эта длина цикла подобна циклу казначейских облигаций, который мы нашли в гл. 9, используя R/S-аяализ. Чен детрендирует цены по формуле: Si = loge(Pi) - (о * г -f const.), (13.1) где - детрендированный ряд цен, Pi - исходный ряд цен, г- номер наблюдения. Посредством регрессии логарифма цены на время и вычитания этих двух рядов мы получаем новый ряд с исключенным трендом экспоненциального роста во времени. Этот метод привлекателен, однако он предполагает, что экономический рост происходит с постоянной скоростью. Поскольку мы знаем, что это не так, было бы предпочтительным исключить тренд посредством переменной, более непо-сррлстг.ошто отттосяпейся к кополшчпскому росту. Предпочтительной переменной был бы совокупный национальный доход (GNP), но эти данные имеются только по- вартально. Нам необходим ряд по меньшей мере месячных Данных. Альтернативой могло бы быть измерение инфляции, Посксшьку активы растут вместе с инфляцией. Посредством Вычитания инфляции мы можем получить ряд реальных цен п Попытаться смоделировать их движение. Мы можем привести уравнение (13.1) к следующей инфля-Чио1шо скорректированной форме: Si = logjP,) - (о * loge(CP/) + const.), (13.2) Д CPI - индекс цен на потребительские товары. В Соеди-нных Штатах информация о потребительских ценах фик-  Рис. 13.1а. Временной ряд индекса S&P 500, детрендированного индексом CPI: январь 1950 - июль 1989 гг. (Воспроизведено с разрешения Financial Analysts Journal.) 0.4 0.3 0.2 Р 0.1 I -0.1 1 -0.2 >п -0.3 -0.4 -O.S -О.

-0.0 -0.7 -O.S -0.3 -0.1 Текщий момент Рис. 13.16. Двумерный фазовый портрет индекса S&P 500, детре дированного индексом CPI: январь 1950 -июль 1989 гг. (Воспро**- ведено с разрешения Financial Analysts Journal.)

|