|

|

|

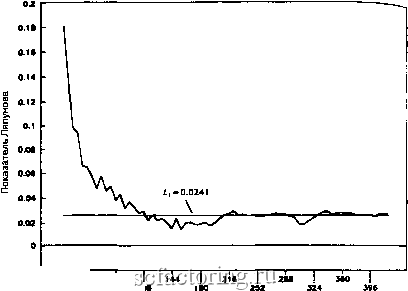

Факторинг Рынок капитала ны, чем данные месячные, поскольку показатель Херста для них достаточно низок. Месячные и более высокие приращения данных удалили шум, на что указывает их устойчивый показатель Херста. Эффект структуры долговременной памяти также стабилизируется по достижении месячных приращений. Поскольку мы имеем четырехгодичный цикл, то для того чтобы вычислить показатель Ляпунова следует использовать данные за сорок лет. В итоге мы должны решить, какое разрешение является предпочтительным. Должны ли мы использовать месячные, квартальные или полугодовые данные? Уменьшение разрешения уменьшает потребность в компьютерном времени, но может не дать достаточно данных точек для нахождения точек замены. Здесь должен быть соблюден баланс. К сожалению, такой баланс достигается только путем проб и ошибок. При оценке S&H 500 месячные данные обладают наинизшим разрешением и наибольшим количеством кандидатур на замены. Применение уравнения (12.4) к нашему детрендиро-ванному временному ряду S&H 500 в итоге требует выбора размерности вложения восстановленного фазового пространства, времени эволюции и величины максимального разбегания точек перед заменой. Как мы упоминали в гл. 12, для выполнения окончательного анализа Уолф дает дополнительные правила большого пальца. Во-первых, размерность вложения должна быть выше, чем фрактальная размерность, потому что грубая поверхность выглядит более гладкой, когда помещена в более высокой размерности вложения. Мы нашли также, что фрак-тя.пьняя pai-ppHocTb Я&Р 5ПП равна 2 .33 значит размерность вложения должна быть равна 3 или выше. Временной лаг может быть вычислен по уравнению (12.1). Поскольку мы имеем цикл около 40 месяцев, размерность вложения должна бы требовать временного лага равного 16 месяцам. Максимальная длина роста между двумя точками должна составлять не больше 10% протяженности аттрактора. Наконец, время эволюции должно быть достаточным для измерения растяжения 63 складок. При выполнении вычислений должна иметь место сходи-остъ к устойчивой величине наибольшего показателя Ляпунова Ll. Если сходимости нет, то или требуется другое описание или система не хаотична.  -0.02 -1-г с I 72 зе К Время Рис. 13.13. Сходимость наибольшего показателя Ляпунова. Месячные прибыли. Индекс S&P 500, детрендированный индексом CPI; Li = 0.0241 бит/месяц. Устойчивая сходимость была найдена для детрендированного ряда данных S&P 500 (месячные данные с января 1950 по июль 1990 гг.) с использованием размерности вложения равной 1. г.pcPImnгo тлгл 12 .тпгят;рп и времени зволюпии и шесть месяцев. На рис. 13.13 показана устойчивая сходимость показателя L\ к величине 0.0241 бит/месяц. Это означает, что мы теряем предсказательную мощность со скоростью 0.0241 бит/месяц. Если бы мы знали точно, какова будет прибыль следующего месяца (т. е. могли бы измерить начальные условия с точностью до одного бита), то потеряли бы всю предсказательную мощность после 1/0.0241-или 42 месяцев. Этот цикл в 42 месяца приблизительно равен 1000-дневному торговому циклу, полученному в гл. 8 с использованием R/ 5-анализа и подтверждающему, что длина цикл* для S&P 500 равна приблизительно четырем годам. В качестве дополнительного теста я вычислил показател Ляпунова для 90-дневных торговых данных, использованнь - -0.1  L, - 0.09883 -I-U -1-1-L. 40 во К Время эволюции Рис. 13.14. Сходимость наибольшего показателя Ляпунова. 90-дневные прибыли. Индекс S&P 500, детрендированный индексом CPI; Ll = 0.09883 бит/месяц. в гл. 9 и детрендированных для внутреннего роста по уравнению (13.1). Эти данные охватывают период с января 1928 по июнь 1990 гг., или около 60 лет. На рис. 13.14 показано, что устойчивая сходимость была достигнута при 0.09883 бит на 5*0-дневный период. Длина цикла снова составила 1/О.09 83, или около десяти 90-дневных периодов - приблизительно четыре года. Тесты по трем международным индексам выглядят обнадеживающе, но при этом не вполне убедительны для Германии. И причиной тому снова недостаточное количество дан- х. Данные MSCI покрывают период в 41 год, с января 1959 февраль 1990 гг. Германия, как было найдено из R/S-а-пиза, имеет цикл длиной около 60 месяцев. Следователь-наше правило большого пальца говорит, что мы должны Меть примерно 50-летние данные, но у нас их значительно ЗдШе. Япония в точности соответствует этому требованию Период 40 лет, Англия - за 30 лет. 0.9 0.4 0J

|