|

|

|

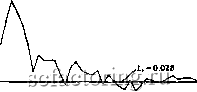

Факторинг Рынок капитала 0.1В - 0.1В - 0.14 - 0.12 - 2 0.1 - >, ом - I олв I- 0Л4 - 0.02 -О -0.02 - -0Л4 - -0.06 - -ОЛВ --0.1  -I- 72 -1- 144 Время эволюции Рис. 13.15. Сходимость наибольшего показателя Ляпунова. Логарифмически-линейно детрендированный индекс MSC1 английских обыкновенных акций; Li = 0.028 бит/месяц. 0.2 0.18 0.16 0.14 - 0.12 1 0.06 S 0.04 о -0.06

Рис. 13.16. Сходимость наибольшего показателя Ляпунова-Логарифмически-линейно детрендированный индекс MSCI японских обыкновенных акций; Li = 0.0228 бит/месяц. 0.2 0.1в 0.1* 0.14 0.12 g 0.1 0.0в 0.04 ОМ О -0.0в -0.1

19 30 СО 1 109 I 1 90 120 I I 199 I 199 ! 229 I 299 I 3 160 1В0 210 240 270 Время эволюции Рис. 13.17. Сходимость наибольшего показателя Ляпунова. Логарифмически-линейно детрендированный индекс MSCI немецких обыкновенных акций; Li = 0.0168 бит/месяц. В результате Англия дает самую гладкую сходимость. Как показано на рис. 13.15, оценка показателя Li составляет 0.028 бит/месяц. Инверсия составляет около 36 месяцев. Япония тоже сходится, хотя и более хаотично, к величине Li = 0.0228, как это показано на рис. 13.16. И снова инверсия наибольшего показателя jlHnyHOBa подразумевает цикл в 44 месяца, подобный циклу, выведенному с использованием Л/б-анализа. Германский рынок дает Li = 0.0168 бит/месяц с результи-Руюищм временем декорреляции в 60 месяцев. Однако эта величина сходимости, как показано на рис. 13.17, менее убедительна, поскольку для получения устойчивой сходимости Требуется больше данных. Это снова показывает, что когда анализируется такого ро-Да движение, количество точек не так важно, как количество Циклов. Мы должны переориентировать наше мышление, когда Используем не-гауссовские данные и методы. 210 Глава 13. Динамический анализ рынков капитала ВЫВОДЫ Эффект долговременной памяти в ценах на акции теперь подтвержден двумя разными методами нелинейного анализа. Д/б-анализ месячных прибылей по данным S&P500 обнаружил смещенные случайные блуждания с длиной памяти около четырех лет. Показатель Ляпунова для месячных инфляционно-детрендированных цен по S&P 500 обнаружил 42-месячный цикл. Подобные же соотношения были найдены для Англии, Японии и Германии с использованием числовых индексов ценных бумаг MSCI. Показатель Ляпунова может быть интерпретирован двумя способами. В Соединенных Штатах мы теряем предсказэг тельную способность со скоростью 0.0241 бит в месяц. Если бы мы могли измерить начальные условия с точностью до одного бита, то потеряли бы всю предсказательную способность после 42 месяцев. Это вперед смотрящая интерпретация из гл. 12. Но это также и назад смотрящая интерпретация. Система теряет всю память о начальных условиях после 42 месяцев. В среднем рыночные показатели, отстоящие на 42 месяца или более, не соотносятся и не коррелируют. Эта интерпретация показателя Ляпунова подобна времени декорре-ляции, или циклу, найденному с помощью й/5-анализа. В последнем переход к поведению случайного блуждания через четыре года означает, что эффект долговременной памяти диссипирует после четырех лет - прибыли становятся независимыми. Такое подобие в концепциях и результатах поистине поразительно. Важно заметить, что длина цикла непериодична. Среднюю длину такого цикла нельзя обнаружить сгандаргными mciu-дами, подобными спектральному анализу, потому что она не имеет характерного масштаба. Это также не диаграммный цикл или цикл пик - впадина , столь дорогие сердцу технических аналитиков. Это статистический цикл; он измеряет влияние информации на рьшок и то, как память о тех или иных событиях влияет на будущее поведение рьшков. ТЕСТ НА ПЕРЕМЕШИВАНИЕ В части 2 мы перемешивали данные временных рядов, чтобы проверить, сохраняется ли эффект долговременной памяти-Этот тест был основан на похожем тесте для корреляцион-

|

||||||||||||||||||||||||||||||||||||||