|

|

|

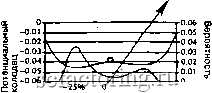

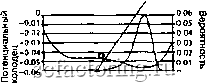

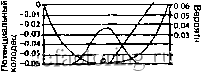

Факторинг Рынок капитала косяках и может быть представлено с помощью модели Изинга. Их основной целью было изучить, как люди следуют диктату моды и прихотям. Они назвали это теорией социальной имитации. Теория социальной имитации предполагает, что существует сильное сходство между поведением индивидов и поведением молекул в намагниченном бруске железа. Положительная и отрицательная поляризация молекул железа переводится в положительные и отрицательные чувства. В некоторые периоды времени не существует консенсуса в общественном мнении, и индивиды реагируют независимо друг от друга. В иное время могут быть сильно согласованные чувства. Третья возможность состоит в том, что общественное мнение поляризуется в два Оппозиционных лагеря, в результате чего наступает социальный хаос. Веге перевел общественное мнение Каллана и Шапиро в рыночное настроение . Внешняя сила, которая была внешней магнитной силой в модели Изинга, стала экономическими окружающими условиями. Выбор риск/прибыль на рынке становится комбинацией рыночного настроения и фундаментальных условий. И снова мы имеем комбинацию точек зрения технических и фундаментальных аналитиков. ГИПОТЕЗА КОГЕРЕНТНОГО РЫНКА Функция плотности вероятности, записанная Калланом и Шапиро и повторенная Веге, представляет собой достаточно сложное выражение: т = с- * Q{q) * ехр(2 * / iKiy)/Qiy))dy), (14.1) где /(g) - плотность вероятности ежегодной прибыли q, K{q) = sh(A; *q + h)-2*q* сЦк *q + h), Q(q) = (1/n) * (ch(fc *q + h)-2*q* sh(fc *q + h)), c-i = Q-\q) * exp(2 Г {K{y)/Q{y))dy)dq, J~l/2 J-1/2 n - число степеней свободы, к - показатель поведения толпЫ) h - фундаментальное смещение. Хаотический рынок, поведение толпы с небольшой игрой на понижение, фундаментальные условия: 1<=2.2, h=-0.005 Время  +25% Годовая прибыль Когерентный рынок, поведение толпы с сильной игрой на повышение, фундаментальные условия: 1<=2.2, h=0.02  25% о +25% Годовая прибыль 1 О i -0.01 I -0.02 i-0.03 J а-0.04 <в о -0.05 о § -0.06 -25% +25% Годовая прибыль 0.06 ш 0.05 § 0.04 § 0.03 i .0.02 О 0.01 5( о Неустойчивый переход (неэффективный рынок), нейтральные фундаментальные условия: к=2, h=0  0.02 о 0.01 р -25% О +25% Годовая прибыль Истинно случайное блуждание (эффективный рынок), нейтральные фундаментальные условия: к=1.8, h=0 Рис. 14.1. Гипотеза когерентного рынка. Переход от случайного блуждания к стадному поведению. (Воспроизведено с разрешения Financial Analysts Journal.) Эта громоздкая формула может быть вычислена с помощью компьютера. Решения зависят от показателя поведения тОДпы к, степени фундаментального смещения h и числа степеней свободы (количества участников рынка) п. Это ~ пара-тры порядка системы. На рис. 14.1, взятом у Веге (1991), показано, как изменение Равляющих параметров изменяет форму функции плот- ости вероятности (14.1). Правая шкала отражает функцию Плотности. Левая соотносится с потенциальным колодцем , который выглядит как зеркальное отражение вероятностной функции. Потенциальный колодец отражает возможные воздействия случайных сил на частицу, помещенную в колодец. Эта идея заимствована из теории катастроф - раздела теории хаоса. Кружок на рисунке изображает частицу в двумерном окружении, где сила может выдавливать ее справа (отрицательная информация, или плохие новости), или слева (положительная информация, хорошие новости). В нижней части рис. 14.1 мы видим, что при А; = 1.8, /г = О уравнение (14.1) преобразуется в нормальное распределение, отражающее состояние истинного случайного блуждания. Потенциальный колодец имеет форму симметричной чаши. Случайные силы, выдавливающие частицу, быстро ослабевают, так что она возвращается в нуль. Другими словами, информация быстро обесценивается рьшком. Когда А; достигает значения 2, при h, остающемся равным О, функция плотности вероятности расширяется и становится более плоской; мы получаем следующий график - неустойчивый переход . Потенциальный колодец принимает плоскую форму. Если частица выдавливается в одном направлении, это подобно тому, что она остается на месте до тех пор, пока не воздействует новая сила. Информация не обесценена и тренды сохраняются до тех пор, пока новая информация их не изменит. Результаты jR/5-анализа из гл. 9 служат подтверждением того, что это наиболее общее состояние рьшков. Если А; становится больше 2 (его критический уровень), функция плотности вероятности образует две впадины. Это бифуркяпия функпии п.ттотности вероятности. Если h остается равным нулю, отражая отсутствие фундаментального смещения, мы имеем очень неустойчивую систему. Частица садится на пик в потенциальном колодце. Информация справа или слева может привести к радикальным переменам. Это мог бы быть классический хаотический рьшок: высокий показатель поведения толпы при отсутствии фундаментальной информации, подтверждающей смещение в положительную или отрицательную сторону. Слухи или неверно интерпретированная информация могут стать причихюй паники, так как инвесторы отслеживают поведение друг друга, надеясь на разгадку. Однажды начавшись, движение может стать паническим бегством, а противоположная информация может привести большому откату в другом направлении. Недавним примером

|