|

|

|

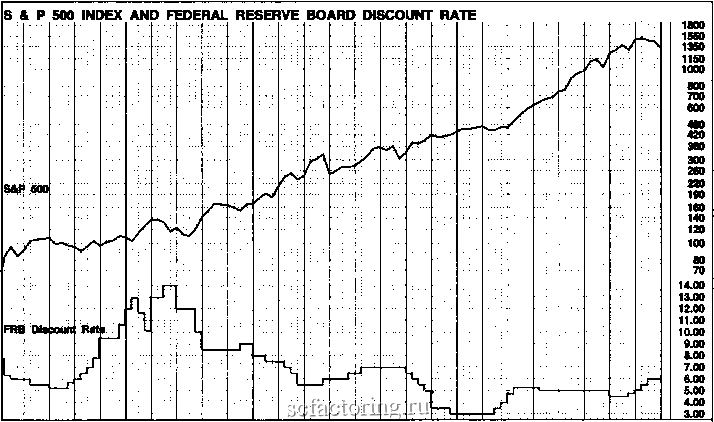

Факторинг Фондовый рынок кать с рынка большие суммы денежных средств. Они пытаются переместить свой акцент на полуоборонительные акции компаний с большой капитализацией. Изменения ставок казначейских векселей и непостоянных, капризных ставок федеральных фондов иногда помогают предсказывать надвигающиеся изменения учетной ставки. Денежная база и скорость обращения денег представляют собой еще одни показатели, иногда используемые профессионалами. Федеральная резервная система также отслеживает общие экономические индикаторы, такие как данные по безработице, инфляции, валовому вн}ггреннему продукту (ВВП) и многие другие. ФРС сокрушает экономику в 1981 г. Медвежий рынок и продолжительный спад, начавшиеся в 1981 г., возникли, например, исключительно из-за того, что Федеральная резервная система неоднократно резко поднимала учетную ставку: 26 сентября, 17 ноября и 5 декабря 1980 г. Четвертое повышение, произошедшее 8 мая 1981 г, толкнуло учетную ставку к абсолютному историческому максимуму в 14%. Это стало губительным дпя американской экономики, основных отраслей промышленности и фондового рынка. Такие действия и их результат наглядно показывают, сколь сильно федеральное правительство, а не Уолл-стрит или бизнес может время от времени влиять на наше экономическое будущее. Однако изменения процентных ставок не должны быть вашим главным рыночным индикатором, потому что наилучшим барометром всегда является сам фондовый рынок. Наш анализ рыночных циклов выявил три ключевых разворота рынка, которые ут1етная ставка предсказать не помогла. Вашингтон вызывает обвал фондового рынка в 1962 г. В высшей степени примечательный обвал фондового рынка произошел в 1962 г. Той весной с экономикой все бьшо в порядке, но рынок перекосило после того, как Комиссия по ценным бумагам и биржам (SEC) объявила о крупном расследовании деятельности фондового рынка. Президент Кеннеди подверг критике стальные компании за то, что они подняли цены вопреки его желанию. IBM упала на 50%. Той же осенью, после кубинского ракетного кризиса с русскими, начался новый бычий рынок. Все это произошло без изменения зетной ставки. Бывали также ситуации, в которых згетная ставка понижалась через шесть месяцев после того, как было достигнуто дно рынка. В таких случаях, если бы вы ждали, пока понизится зетная ставка, вы бы слишком поздно вступили в игру. Несколько раз после того, как ФРС снижала ставки, рьшки продолжали колебаться в боковом движении или в течение нескольких месяцев продолжали движение вниз. Нечто похожее опять произошло в 2000 и 2001 гг. Часовые изменения рыночных индексов и обьема В ключевые поворотные периоды активный оператор рынка может час за часом наблюдать рыночные индексы и изменения объема, сравнивая их с объемом в тот же час предыдущего дня. Полезно наблюдать часовые данные объема в течение первой попытки оживления после первоначального снижения от рыночного пика. Вы должны быть в состоянии увидеть, не вял ли и не сходит ли на нет объем по мере роста. Вы можете также увидеть, не начинает ли оживление затухать в конце дня, с одновременным увеличением объема, что является признаком того, что оживление слабо и, вероятно, скоро закончится. Почасовые данные объема также могут пригодиться, когда рьшочные индексы достигают важной точки предыдущего максимума и начинают пробивать эту область поддержки. (Областью поддержки называется предыдущий уровень цен, ниже которого, как надеются инвесторы, индекс не продолжит падать.) Здесь вам нужно узнать, увеличивается ли продажа значительно или только на небольшой объем, в то время как рынок проваливается на новый низкий уровень. Если продажа значительно увеличивается, это отображает С}тцественное нисходящее давление на рьшке. После того как рынок в течение нескольких дней подрезал предьщущие минимумы, но лишь на слегка повышенном объеме, ждите одного-двух дней увеличенного объема без понижения общерыночного индекса. Если вы видите это, вы можете находиться в области вытряхивания (когда рьшок заставляет многих трейдеров продавать, часто в убыток), и рынок готов рвануть вверх после того, как отггугнет слабых игроков. Это произошло 23 и 24 апреля 1990 г. Перекупленность/перепроданность: два рискованных слова Краткосрочный индикатор перекупленности/перепроданности пользуется особой любовью у многих индивидуальных сторонников технического анализа и инвесторов. Это 10-дневная скользящая средняя подъемов и снижений рынка. Но будьте осторожны: в начале нового бычьего рьшка индекс перекзшленности/перепроданности может стать С}тце-ственно перекупленным . Это не должно восприниматься как сигнал к продаже акций. Большая проблема индексов, которые движутся против тренда, состоит в том, что всегда остается вопрос, до каких глубин вы можете упасть прежде, чем рынок наконец развернется. Многие любители почти фанатично верят и следуют индикаторам перекупленности/перепроданности. Нечто подобное может случиться на ранней стадии, или в первой фазе, большого медвежьего рьшка, когда индекс становится необычайно  2 II X ш 0> ь п> л> 11975 1978 1877 1978 1879 1960 1981 1982 19 1884 1985 1 1 18 1 1wp 1991 1992 1993 1994 1995 1996 1997 Динамика учетной ставки ФРС за 25 лет

|