|

|

|

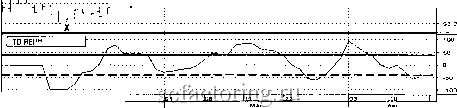

Факторинг Прогнозирование трендов уравнения TD REI. В знаменателе уравнения находится сумма абсолютных значений пяти последовательных ценовых баров, при условии, что каждый ценовой бар подпадает под условие перекрытия. Другами словами, направление разности, положительное или отрицательное, игаорируется и только положительное значение добавляется в знаменатель. Числитель может бьпъ положительным, отрицательным или нулем, но знаменатель нулевым бьпъ не может, за исключением случая, когда минимумы и максимумы всех семи последовательных ценовых баров равны (пять баров требуемых для расчета TD REI и два бара перед первым). Наконец, когда числитель и знаменатель рассчитаны, положительный или отрицательный коэффициент умножается на 100. Эти процентные соотношения вьшодятся на фафик; значение флуктуирует между -100 и +100. Шаг 4 устанавливает диапазон, который показывает когда TD RE1 перекуплен, неренродан или нейтрален. В общем случае, -40 и +40 выбираются в качестве порогов ддя пятибарного TD RE1; любое значение внутри этих рамок рассматривается как нейтральное. Шаг 5 предназначен для предупреждения трейдеров об истечении времени вероятного разворота тренда и нахождение осциллятора в зоне перекупленности или перепроданности означает продолжение текущего направления рынка. Обычно, при диапазоне -40 и -1-40 и нятибарном конструировании TD RE1, разумное количество баров, в течение которых рьшок перекуплен или неренродан перед разворотом, равняется шести или меньше. Появление более шести последовательных баров подразумевает превышение лимита длительности и осциллятор записал излишний элемент после пяти последовательных баров. Чтобы освободится от этого экстремального значения, осциллятор должен вернуться к нейтральности, затем попытаться продемонстрировать мягкую или умеренную перекупленность или нерепроданность в течение шести (или меньше) последовательных ценовых баров. В совокупности с предложенной техникой входа (обсуждается далее), концепция длттгельности дает трейдеру реальные рьшочные преимущества. Как отмечалось ранее, длительность более полно объясняет рьшочное поведение в ожидаемых точках разворота, чем анализ дивергенции, которая есть простое проявление длттгельности. В стандартном отношении к Шагу 2, на котором цена оказьшается неспособной перекрыть серию предьщупщх ценовых баров и свидетельствует о трендовом рьшке, возможен альтернативный подход. Другой, более консервативный метод, присваивает нулевое значение не только тому бару, где цена была не в состоянии перекрыть предшествующие, но также и предьщущему бару, чтобы более уверенно избавиться от преждевременной нерекупленности и перепроданности. Стандартный (описанный вьпие) и альтернативный, (который назначает ноль и предьщущему бару) варианты являются опциями категории типа ( type ) в наборе Dow Jones Futures (April 1-Мау 15, 2000, daily) 11600 11400 - 11200 11000 loeoo - 10600 - 10400 - 10200 TO REr Si}. -50 -100 Рис. 90 Серия потенциально прибыльных фаткосрочных сделок В обоих примерах, внизу или вверху, индикатор должен быть ниже -40 и выше +40 в течение двух последовательных барных периодов (пороги могут быть слегка уменьшены, однако, для повышения торговой активности). Дополнительно, на дне рынка, открытие цетювого бара после закрытия с повьш1ением, должтю быть ниже, чем вершина бара повышения, и в идеале, вершина этого бара должна быть выше вершины бара, закрьшшегося с повьш1ением. Аналогично, на вершине рынка, открытие ценового бара после закрытия с понижением, должно быть вьш1е, чем низ бара понижения, и в идеале, низ этого бара должен быть ниже вершины этого бара, закрьшшегося с понижением. установок TD REI. Market Studies Inc. рекомендует использовать стандартный подход, но некоторые трейдеры могут предпочесть альтернативный вариант, потому что он еще сильнее уменьшает возможность раннего появления значений перекупленности или перепроданности. Поскольку целью трейдера является нахождение в сделке по возможности дольше, без риска пропустить индикацию разворота или точку выхода, альтернативный подход является жизнеспособным способом обезопасить сделку. Яаюльзование <SI На Рис. 90 диаграмма июньских (2000) фьючерсов на Dow Jones Industrial Average иллюстрирует серию потенциально прибыльных краткосрочных сделок, основанных на индикаторе TD REI и ценовой активности контракта. Интерпретация довольно прозрачна. Подход следования за трендом предпочтительнее, чем ценовое истощение (price exhaustion) , потому что за закрытием на минимуме немедленно следует более высокое закрытие. Более того, малорисковые точки продажи появляются после того, как закрытие на максимуме, продолжаетея в следующем баре закрытием внизу. На Рис. 90, 11 и 12 апреля показывают значение осциллятора выше +40, а затем закрьппе 12-го апреля ниже, чем закрьггис 11-го. Открытие следующего дня выше, чем минимум 12-го апреля, ио его низ ниже, чем низ 12-го. Все, что требовалось для ситала о сдежс с низким риском. Минимум дня закрытия с понижсьшем должен бьпъ вытянутым вит, иначе нет ничего необычьюго в ИСП0ЛНС1ШИ нервьгх двух требований: открытие выше минимума предыдущего дня, но минимум - не ниже его минимума. Это последнее требование часто не удовлетворяется для случая индикации сделки на покупку с низким риском. В таком случае, открытие бара, следующего за баром дня новьш1ешя, должно превосходить его максимум, и вершина этого следующего бара тоже должна быть выше его максимума. Теп-Year Treasury Note Futures (February 1-April 20, 2000, daily)  96-24 97-16 96 06 log I15 Рис. 91 Ситалы TD REI для фьючерсов на 10-ти летние казначейские обязательства Рис. 91 показывает фьючерсы на 10-ти летние казначейские обязательства (июнь 2000). В оба дня 10-го и 11-го февраля осциллятор был ниже -40.3акрьггие первого дня было ниже, чем открытие и закрытие предьщущего дня. Закрытие 11-го февраля было выше закрытия 10-го. В следуюнщй торговый день 12-го февраля, когда открытие было ниже, чем вершина предьщущего дня, но вершина 12-го вьпнс вершины 11-го, появился сигнал о сдежс с низким риском. Если бы открытие было выше максимума предьщущего дня, то существовал бы риск появления одно- или двухдневного ценового пика, следовательно, смягченное открытие, ниже, чем вершина предшествующего дня - более предпочтительный сигнал, хотя и не основной. С середины февраля до конца марта существовало три потенциальные точки продажи. Но в каждом случае, после двухдневной подготовки, в которой закрытие с повышением, было продолжено закрытием с понижением и сравнивался уровень открытия с уровнем закрытия предьщущего дня, последующий день был

|