|

|

|

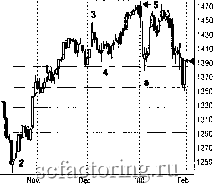

Факторинг Прогнозирование трендов у?илшз мнощственнъисвременнъисмасштабов Собираетесь ли вы инвестировать в рынок на неделю, месяц или годы, или собираетесь примкнуть к легаону дэйтрейдеров, кликающих своими мьпнками , чтобы урвать несколько пунктов у высоковолатильных акций или фьючфсов, вы должны изучить несколько временньк масштабов, прежде чем заключить сделку. Трейдер, который планирует извлекать сигналы из пятиминутных баров, должен нолностью представлять, как выглядят 15-минутные, ежечасные, и даже ежедневные диаграммы. Рьпжи имеют тенденцию находить поддержку и сопротивление в предыдущих максимумах и минимумах, которые были достигнуты возможно дни, недели, месяцы, или даже годы назад. Трендовые линии на недельных диаграммах и откаты годовых тенденций могут останавливать рьшочные недомогания. Эти уровни никогда не будут появляться на пятиминутной гистограмме. Дэйтрейдер, который не тратит время, чтобы наблюдать эти уровни, может потерять большое количество денег, не принимая их в расчет. S&P 500 Index (October 1999-February 2000, daily)  Рис. 120 Индекс S&P 500, ежедневно Иногда трейдер должен также смотреть на тесно связанные рьшки. Напримф, после резкого падения американского рьшка акций 28 января 2000, большинство комментаторов было настроено чрезвычайно по-медвежьи и на товарных рьшках. Большинство эллиотгчиков искало коррекцию А-В-С, но многие из целей понижения уже были пройдены. Хотя S&P 500 (денежный индекс) уже отскочил на 50% уровень целого повышения с октября 1999, но не показывал явно законченной модели с пятью волнами понижения для волны-С. Некоторые измерители указывали на движение в диапазон 1,320. Это было весьма близко к предварительной трендовой линии на недельной диаграмме, соединяющей минимумы октября 1998 и октября 1999 (см. Рис. 120 и Рис. 121). Этот кусочек дополнительной работы уже дает большое количество информации, которая могла бы помочь аналитику. Трейдер мог иметь ожидания более низких цен в течение еще одного или двух дней. Возвращаясь к еженедельной диаграмме, трейдер убедился бы, что главная поддержка, в русле недельной трендовой линии, грубо совпала с важным откатом общего повьштения (на 62 процента) до уровня октября 1999. К сожалению, совпадение этих двух уровней не дает гарантии, что цены фактически там окажутся. S&P 500 Index (September 1999-January 2000, weekly)

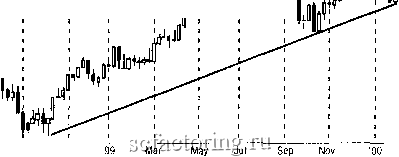

1450 1400 1350 1300 1250 1200 1150 1100 1050 1000 950 Рис. 121 Индекс S&P 500, еженедельно Когда вы торгуете индексы рынка акций, вы должны бьггь не только знакомы с индексом, которым торгуете, но также понимать, как ведут себя связанные с ними индексы . В то время как Nasdaq и S&P 500 часто расходятся, Nasdaq и Russell 2000 могут торговаться в сходных моделях. Dow Jones Industrials обычно имеет сильную корреляцию с S Р 500 (см. Рис. 121 и Рис. 122). Дополнительный момеш исследований во время уик-энда между 28 января 2000 и 31 января 2000 сохранил бы дэйтрейдерам большое количество денег. В то время как недельная трендовая линия для S Р 500 отстояла почти на 30 пунктов от реального индекса, соответствуюшая трендовая лшшя для индекса Доу-Джонса была намного ближе и обеспечила поддержку для основного ралли оставшееся время того дня. Этот маленький пример высвечивает важность вашей вовлеченности в работу. Хотя вы только отмечаете на рынке цену, вам надлежит рассмотреть множественные факторы в вашем анализе (но так, чтобы не попасть в ловушку параггич анализом ( paralysis by analysis )). Так как все проектировки указьшали на более низкие цены для 31 января 2000, дэйтрейдер должен был бы торговать на короткой стороне. Межры?ючный анализ предупредил бы трейдера о необходимости поиска любого неблагоприятного бычьего действия. И знание недельной трендовой лшти индекса Доу-Джонса вероятно привело бы вас к мысли закрыть короткие позиции более быстро. Рассмотрение межрьгаочного анализа, в таком случае, является важным руководством для трейдеров, применяюших Теорию волн Элдшотга. Вы до;шны узнать и понимать столько, сколько сможете о рынках, связанньос с тем, на котором вы торгуете. Используете ли вы технический анализ как ваш единственный инструматт для определения точек входа и вьосода, или переходите к HOBOO МЫШЛВНИВ в твхничвсквм аналиэв фундаментальному исследованию, понимание взаимоотношений рьшков (акции против облигаций, доллар против акций, товары и облигации. Федеральный резерв и рынки) могут только помогать вам в вашей работе. (Детальное обсуждение этой темы см. в Главе 2.) DJIA/Dow Jones Industrial Average (September 1999-January 2000, weekly) Ilu/h/ii  11500 11000 10500 10000 9500 9000 8500 8000 Sep Nov Рис. 122 Промышленый индекс Доу-Джонса, еженедельно От долгосрочной торговли до дэйтрейдинга: рынокащий СЩЯ В 1999 году американский рьшок акции был посреди одного из наиболее мощных пoвьшIeraй в его истории. Загруженный технологией Nasdaq Composite поднялся больше, чем на 85 процентов в 1999. Невероятное повьппение рьшка акций привело большинство рьшочных ученых мужей к сравнению почти ураганного увеличения с пузырем. Крах назревал в бурном темпе по мере движения к оглушительным уровням. Консервативные медведи просто подозревали, что рьшок акций упадет приблизительно на 60 процентов, подобно потерям, понесенным Японским рьшком акций через 1990-ые. Даже Председатель Федерального резервного банка, Алан Гринспен, полагал в своей речи, которую он дал 14 октября 1999 года: Как я указал в предьдущих выступлениях, история говорит нем. что сильные развороты в доверии происходят резко, почти без предварительного уведомленш. Эти разворопы могут бьт самоусиливающимися процессами, которье могут проводить значительные корректировки в очень коропжий период. Панические реакции на рьнке характеризуются драматическими сббигами 8 поведении, которое сводится к минимизации краткосрочных потерь. Требованш к отдаленные будущим стоимостям обесценены до незначительности. При этом является интригующим, как я отметил ранее, что этот тип поведенш характеризовал человеческие реакции, с небольшими изменениями и предьдущих поколений. Имеются ли в виду голландские луковии! тюльпана или Российские активы, рьисчные ценовые модели остается почти одинаковыми.

|

||||||||||||||||||||||