|

|

|

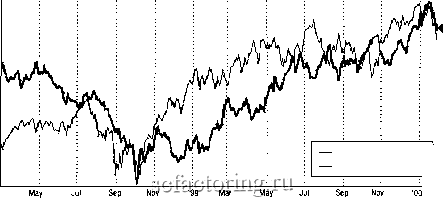

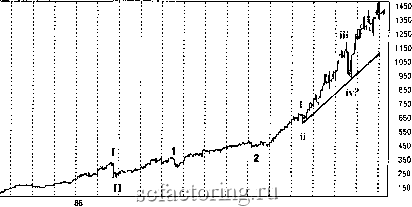

Факторинг Прогнозирование трендов волна, по существу, минимальная цель для волны-3. Энергетическая точка, определенная двумя проектировками, основанными на Волне-1 и волне-1 из Волны-III, была достаточной, чтобы вызвать большую рьшочную коррекцию, но, маловероятно, чтобы это был конец Волны-Ш. Поскольку эта пара дала хорошую проектировку один раз, стоит посмотреть, принесут ли любые дальнейнше проектировки дополнительную информацию. Следующая цель для Волны-Ш, основанной на вершине Волны-1 и минимуме Волны-П - 1,873 (2.618 раз Волна-1). Если волна-3, оказывается способной, достичь длины в 2.618 раз от волны-1, вы получаете цель в 1,949. Это очень близко к 1,873. Это также означает, что волна-3, вероятно, еще не закончена. Где мы оставили рьшок акций? Пронзительные запросы о вершине рьпжа можно слышать со всех сторон. Контр-трендовые трейдеры пребьгоают в бычьем настроении. Они говорят, что рынок акций может вскарабкаться на стену плача . К сожалению, если цены повышаются в пределах третьей волны, подъем не обязан напоминать стену плача . Помните, что импульсивные ценовые приросты должны быть относительно просто посчитаны. S&P 500 Index vs. 30-year Treasury Bond Yields (March 1999-January 2000, daily)  S&P 500 US 30-Year Bond Yield 1460 1420 1380 1340 1300 1260 1220 1180 1140 1100 1060 1020 980 940 Рис. 125 Сравнительная доходность индекса S&P 500 и казначейских облигаций Краткий межрьшочный анализ (см. Рис. 125) показьшает, что рьшок облигаций делал попытку найти дно, поскольку даже экономисты взьшали о больших ставках Федерального резервного фонда Корреляция между акциями и облигациями в течение прошлых нескольких лет была, главным образом, либо нулевой, либо отрицательной. Цены облигации не. бьши способны значительно подрасти в то время, как рьшок акций был в разгаре. Однако, облигации имели тенденцию показывать сильную прибьшь в моменты, когда рьшок акций проходил через множество кратких, но время от времени, глубоких и волатильных. коррекций. Если облигации должны оживиться, то вы должны ожидать, что акции могут бьггь готовы к падению. Корреляция - не совершенный прибор, но это должно заставить вас бьггь готовым и наблюдать. Рис. 125 показывает доходность облигаций в сравнении с ценами акций. (Облигационный доход (bond yield) движется в противоположном направлении от (bond price) цен на облигации.) Обратите внимание, что в течение торгового диапазона рьшка акций между маем и октябрем 1999 года, цены акций и облигаций, показывали положительную корреляцию. Отрицательная корреляция подтвердила себя, как только акции начали свой резкий подьем в октябре 1999 года. Теперь вы определили что; Первоначально представленная разметка, которая показывает акции, находягциеся в настояшее время, в пятой волне большей Волны-Ш, высоко вероятна. Рьшок облигаций выглядит желаюшим пойти вьш1е, облигации и акции имели тенденцию двигаться в противоположных направлениях в прошлые два-три года. Несмотря на офомный рост с октября 1998, ясная сфуктура с пятью волнами, еше не очевидна. S&P 500 Index (1981-2000, weekly)  81 82 83 84 85 87 88 89 90 91 92 93 94 95 96 97 98 99 00 Рис. 126 Индекс S&P 500, еженедельно, и новый счет волн Вы можете пфссмофегь подсчет волн, чтобы оценить новые возможности (см. Рис. 126). Этот подсчет усфаняет фудность с окончанием главной фегьей волны на слишком низких уровнях. Волна-Ш все еще коротка, но это больше не часть движения от бегущей коррекции второй волны. Знак вопроса рядом с Волной-rv указьшает, что время, пофаченное этой ветвью кажется слишком коротким. Новое мышлвнив в твхиичвоком анализе Кроме того, как было отмечено ранее, подсчеты волн от этого минимума октября 1998, несмотря на некоторые, наиболее импульсивные повышения в истории, не позволяют сделать простой подсчет с пятью волнами. Это подразумевает, что хотя движения и были внушительными, они могли бы бьггь частью большей консолвдации. Обратите внимание также, что нисходящая часть движения Волны-11 была очень коротка и правильна (регулярна). Не было бы удивительным, что Волна-IV будет длинной и сложной (иррегулярной). Пока, Теория волн Эллиотта предположила, что инвесторы 401(к)-плана должны бы плотно свдеть в рынке акций. Волны также подразумевали, что приличная коррекция может быть очень скоро. Долгосрочные игроки, держащие пенсионные счета могли бы не захотеть принимать меры, поскольку назывались целевые уровни от 1,873 до 1,949 (и как предполагается, могут быть несколько выше этого за следующие десять-пятнадцать лет). Те, кто купил акции хотя бы в прошедшие два-три года, должны серьезно рассмотреть анализ своих инвестиционных решений для следуюнщх шести-двенадцати месяцев. Как отмечено ранее, импульсивное повьш1ение, особенно то, которое, как предполагается, является частью большей третьей волны, должно бьпъ относительно просто идентифицировать. Подсчет волн с октября 1998 не совсем ясен. Огромная консолидация в течение середины 1999 фактически не подсчитьшается. Одно правило большого пальца гласит - то, что вы не можете подсчитать, это - коррекция (то есть, неимпульсивное движение - помните что, коррекция не имеет никакого отношения к ценовому направлению). Это приводит доводы в пользу повторной разметки снижения в 1998 как волна-А Волны-1 V, а не волна-ГУ, как показано в Рис. 126. S&P 500 Index (September 1999-February 2000, daily)  Sep Oct Nov Dec 99 Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec 00 Feb Рис. 127 Индекс S&P 500, ежедневно. На Рис. 127, волновые модели А, В, и С (с пересмотренной Волной-Г/ на

|