|

|

|

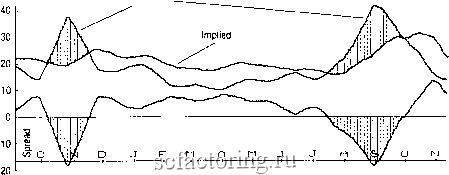

Факторинг Прогнозирование трендов Кривая действительной волатильности Действительная волатильность на графике слегка отличается от того, что обычно думают об исторической волатильности. Это 20-дневная историческая волатильность, рассчитанная на 20 дней позже дня расчета подразумеваемой волатильности. Следовательно, точки кривой подразумеваемой волатильности сравниваются с расчетами 20-дневной исторической волатильности, которые были сделаны на 20 дней позже. Таким образом, две кривые более или менее четко показьгеают предсказание волатильности и то, что действительно произошло за 20-дневный период. Эти значения действительной волатильности также сглажены 20-дневной скользящей средней. Кривая разности Построение разности между первыми двумя кривыми достаточно прозрачно и показано вггазу графика, на уровне нулевой линии. Когда эта кривая разности проходит через нулевую линию, проектировка волатильности и ее реальное значение 20 дней спустя, были равны. Если кривая находится выше нулевой линии, значит подразумеваемая волатильность была слишком высока, опционы были переоценены. И наоборот, если кривая разности находится ниже нулевой линии, то действительная волатильность оказалась вьш1е уровня, предсказанного подразумеваемой волатильностью. В этом случае опционы были недооцененьг Эти зоны затенены на Рис. 136. Попросту говоря, вы бы хотели обладать опционами в течение затененных пфиодов на графике и продавать их в течение незатененных периодов. Заметим, что Рис. 136 снова подтвфждает тот факт, что в действительности $ОЕХ-опционы постоянно переоценены. Большинство акций демонсфируют кривую разности, осциллирующую вокруг нулевой линии. Важно заметить, что в действительности подразумеваемая волатильность не является хорошим предсказателем реальной волатильности. Если бы так было, то кривая разности обвивалась бы вокруг нулевой линии большую часть времени. Вместо этого, она колеблется вверх и вниз в широком диапазоне. Это означает, что использование разницы между подразумеваемой и текущей исторической волатильностью в качестве критерия для принятия решения покупать или продавать волатильность, является неверным, и возможно, опасным для вашего капитала. То есть, если вы заметили, что XYZ-опционы имеют 30%-ную подразумеваемую волатильность, а акции XYZ сейчас торгуются 20-дневной исторической волатильностью, равной 20%, то вы не сможете извлечь из этой информации что-то существенное для решения о покупке или продаже волатильности. Эта информация безотносительна. Как показывает практика, яблоки лучше сравнивать с тем, какими яблоки были в прошлом. Другими словами, сравните подразумеваемую волатильность с прошлыми уровнями подразумеваемой волатильности. Более подробно эта концепция описана позже в этой главе. OEX/S&P 100 Index Implied vs. Historical Volatility (September 1997-November 1998, daily) - Actual  1997 Implied minus Actual 1998 Рис. 137 Историческая и подразумеваемая волатильности индекса ОЕХ (сентябрь 97 - ноябрь 98, ежедневно) Есть одна вещь, которая вьщеляется на этих диаграммах - подразумеваемая волатильность, видимо, колеблется меньше, чем фактическая волатильность. Это кажется естественной функцией процесса прогноза волатильности. Например, во время рьшочного краха, подразумеваемые волатильности опционов повышаются весьма скромно. Это можно посмотреть на примере $ОЕХ-опциона на Рис. 136. Единственная теневая область появилась на графике, когда рьшок имел довольно сильную распродажу в течение октября 1999 года. В предьщущих годах, когда были даже более серьезные рьшочные снижения (октябрь 1997, или август-октябрь 1998), фактическая волатильность $ОЕХ лишь кратковременно поднималась вьпне подразумеваемой волатильности (см. Рис. 137). Другими словами, торговцы онционами и маркет-мэйкеры предсказьшают волатильность, когда они устанавливают цену на опцион, и каждый имеет тенденщпо предсказывать в среднем, поскольку экстремальное предсказание, скорее всего, будет неправильным. Конечно, все равно можно оказаться неправильным, если фактическая волатильность быстро прьгает. (Выявление моментов переоцененной или недооцененной подразумеваемой вомтильности Цель торговца волатильностью - определить ситуации, где подразумеваемая волатильность возможно или вероятно ошибочна и открыть позицию, которая получила бы прибьшь, когда ошибка будет обнаружена. Таким образом, главная цель торговца волатильностью состоит в том, чтобы определить ситуации, в которых подразумеваемая волатильность переоценена или недооценена, независимо от перспектив непосредственно подлежащей акции. В некотором смысле, это похоже па действия фундаментального аналитика, который пьггается выявить переоцененные или недооцененные акции, основываясь на доходе и других фундамеетальньгх показателях. С другой точки зрения, торговля волатильностью - это противоположная теория инвестиций. То есть, когда все думают, что подлежащий инструмент, становится стабильным, торговец волатильностью нокупает волатильность. А когда все продают опционы и покупателей огадионов трудно найти, торговец волатильностью покупает опционьг Конечно, определенный анализ должен бьггь сделан прежде, чем торговец волатильностью будет устанавливать позиции, но когда такие сгггуации становятся замепгьгми то, наиболее вероятно, что торговец будет открывать позиции против того, что делают массы. Торговец волатильностью покупает волатильность, когда большинство продает (или по крайней мере, когда больнггшство отказывается покупать), и торговец продает волатильность, когда большинство еще панически покупает опционы, делая их чрезвьгчайно дорогими. Экремумы волатильности Вы не можете просто покупать каждый опцион, который вы считаете дешевым. Вам следует немного подумать о вероятности дальнейшего движения акции. И что даже более важно, вы не можете просто продавать каждый опцион, который вы считаете дорогим. Могут существовать разумные причины тому, что опционы стали дорогими, не последней из которых является то, что кто-то может иметь инсайдерскую информацию о некоторых предстоящих корпоративных новостях (поглощение или неожиданный доход, например). В действительности, есть аналитики и трейдеры, которые ищут большие увеличения в объеме торговли, считая его индикатором момента, когда акции готовы сделать большое движение. Безусловно, увеличение объема торговли наряду с увеличением в подразумеваемой волатильности -хороший предупреждающий признак, что кто-то с инсайдерской информацией покупает опционы. В таком случае, вряд ли будет хорошей идеей продать волатильность, даже при том, что опционы математически дороги. Продавец волатильности может наблюдать за двумя вещами, указывающими на то, что возможно опционы предсказывают корпоративное событие (и следовательно, нужно избегать продажи волатильности ). Эти две вещи - драматическое увеличение объема сделок с опционами и/или внезапный скачок в подразумеваемой волатильности опционов. Одно или оба эти явления могут быть вызваны трейдерами с инсайдерской информацией, желающими получить кредитный рычаг перед фактическим опубликованием корпоративной новости.

|