|

|

|

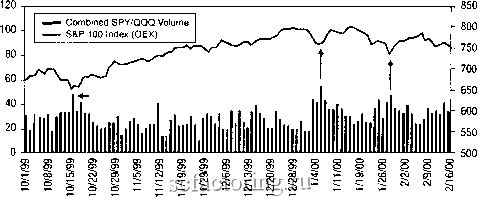

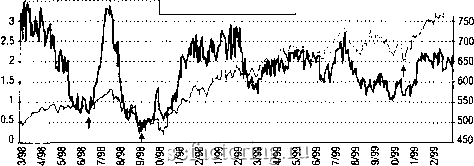

Факторинг Прогнозирование трендов Combined SPY/QQQ Volume vs. OEX/S&P 100 Index (October 1999-February 2000, daily)  Рис. 147 Комбинированный объем SPY/QQQ и S&P100 Очень интересна ситуация падающего рьшочного дня, который сопровождается пиковым значением обьема SPY и QQQ. Такие события указывают, что настроение стало исключительно отрицательным, так как инвесторы рвутся продавать в короткую эти ценные бумаги, чтобы захеджировать портфели из опасения дальнейших снижений. Эта степень инвесторской негативности, в целом, более бьшья для рьшка, поскольку толпа не только закрывает длинные позиции, но также настойчиво устанавливает короткие позиции в точных рьшочньк минимумах. В то же самое время, если объем в этих инструментах не поднимается острой иглой на существенньк снижениях цены, инвесторы может быть слишком удовлетворены, что является признаком того, что рьшок уязвим для дальнейших продаж. Рис. 147 показьшает ценовое движение ОЕХ относительно объемов Почему? SPY и QQQ еовмеетао обеепечивают редкую возможность быть проданными без покрьпта на даунтике (downticks). Большинство акций может быть закорочено только после антика (upticks), чтобы предотвратить от обрушения цену неликвидной акции при агрессивной короткой продаже. Так как цена SPY и QQQ получена из стоимости их родительских индексов, а не непосредственно от временных диспропорций спроса и предложения, на их цены нельзя воздействовать вспышкой коротких продаж. Поскольку эти индексные трасты могут бьггь закорочены в любое время, пессимистическая активность притягивается к этим инструментам в дни, когда рьшок падает. Из-за этой черты, исследователи Шаффера мониторят обьем SPY и QQQ, и по отдельности и комбинированно, фокусируясь на активности, когда рьшок падает, чтобы определить, когда мог бы произойти избьггок пессимистической активности коротких продаж. SPY/QQQ. Обратите внимание, что QQQ делала сплит 2-к-1 17 марта 2000 года. Иглы обьема в октябре 1999-го и дважды в январе 2000-го отметили краткосрочные минимумы для индекса. Потоки активов взаимных фондов Рыночное настроение также можно количественно определить, контролируя ноток активов между ориентированными на бычий и медвежий рынки, взаимными фондами. Исследователи Шаффера следят за потоками денег в пределах семейства фондов Rydex, которое состоит из нескольких фондов, которые позволяют инвесторам дешево и удобно перераспределять их активы, основываясь на том, насколько по-бычьи или по-медвежьи они настроены к рьшку. Фонд Rydex Nova предназначен, чтобы извлекать 150 процентов из движения SPX, в то время как фонд Ursa ищет доход, обратно пропорционально коррелированный к движению SPX. Хотя фонд Ursa, конечно, не благоденствовал в течение текущего бычьего рьшка как долгосрочная инвестиция, он может бьггь очень эффективен при попытке определить время коррекции или отката на рьшке. Пфвоначально, исследователи Шаффера использовали коэффициент отношенггя активов Nova к активам Ursa, как фубую меру насфоения инвестора. Как только сектор технологий, стал прибавлять в популярности в конце 1998 и в течение 1999, инвесторы взаимных фондов все более и более обращались к фондам Rydex, которые были по-бьиьи (ОТС фонд) и по-медвежьи (Arktos фонд) позиционированы в NasdaqoBCKHX акциях. Подобно фонду Nova, фонд ОТС управляется повторением движений зафуженного технологией индекса NDX, а фонд Arktos обеспечивает доход противоположно движениям NDX. Исследователи Шаеффера добавили коэффигдаент Rydex OTC/Arktos в свой арсенал количественггьгх индикаторов настроения. Далее бьш рассчитан коэффициент Rydex Long/Short, делением полных активов в обоих бычьих фондах (Nova + ОТС) на полные активы в обоих медвежьих фогздах (Ursa + Arktos). Этот комбинированный коэффигдаент - мера законченной картины настроения взаимных фондов, а не только SPX или NDX. Из-за долгосрочного роста рьгнка акций, есть большой дисбаланс между показателями бьгчьих фондов и медвежьих фондов во времени. Коэффициентьг Rydex корректируют влияние этого фактора, делением на чистую стоимость активов (NAV) каждого составляющего фонда. Результирующие NAV-откорректированньге коэффициенты, таким образом, подвержены влиянию только фактического потока активов в и из каждого фонда. Движение NAV-скорректированного коэффициента Long/Short к фитическим минимумам выражает эксфемальный пессимизм. Это указывает на потеггциально бьиью обстановку для рьгнка, поскольку наличные деньги бьш выведеньг из длинных фондов и аккумулированы в коротких фондах. С другой стороны, фитические максимумы этого коэффициента указывают избьтючньгй оптимизм. Это часто предшествует или совпадает с бедными рьшочными условиями, поскольку наличные деньги были полностью переданы рьшку, и покупательная мощь, обеспеченная покрьппем коротких позиций, рассеялась. Rydex Long/Short Ratio vs. OEX/S&P 100 Index (March 1998-January 2000, dally) Rydex Long/Short Ratio S&P 100 Index (OEX)  Рис.148 Коэффициент Rydex Long/Short в сравнении с S&PiOO Рис. 148 показывает NAV-откорректированный Rydex Long/Short коэффрщиент наряду с ОЕХ. Обратите внимание, что бычьи условия имеют тенденцию существовать, когда коэффициент понижается ниже уровня 1.50 (стрелки в диаграмме), в то время как значения более чем 3.00 - соответствует рыночной слабости. 7(рличественнъ1еиндикдторь1для (шдельнойащииисеттора Коэффициент открытого интереса Put/Call К этому моменту, обсуждение сосредоточилось на различных коэффшщентах объема как меры настроения для целей синхронизации с рынком. А теперь давайте поворачиваться к использованию открьтгого интереса, чтобы измерить настроение в отдельных актщях и секторах. Для индивидуальных акций ежедневный обьем опциона может изменяться в такой большой степени, что часто трудно отличить бычьи и медвежьи сигналы от шума, созданного этими большими колебаюшш. Это соображение иллюстрируется в следующей таблице, которая показывает активность опционов на акции Motorola (МОТ) в течение пятидневого периода. Бьшо бы невозможно получить любые значащие заключения о настроении из коэффициента put/call, который располагался в пределах от 0.09 до 0.62 за такой короткий промежуток времени. Хотя некоторые акции имеют большие и несколько более последовательные ежедневные значения объема, давайте рассмотрим другой метод измерения настроение инвестора через активность опциона для отдельных акций -открытый интерес.

|