|

|

|

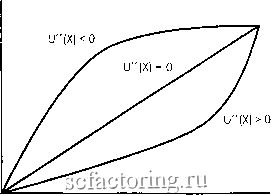

Факторинг Управлению капиталом Свойства функций полезности Функции полезности имеют пять основных свойств: Функции полезности инвариантны относительно положительных линейных преобразований. Так, функция предпочтения полезности In х, приведет к выбору тех же инвестиций, что и функции полезности 25 + /л х, 7 * In х или (In х)/1,453456. То есть функция полезности, подвергнутая воздействию положительной константы (прибавлением, вычитанием, умножением или делением), приведет к выбору тех же самых инвестиций. Другими словами, она приведет к тому же набору инвестиций, максимизирующих полезность, что и до воздействия на нее положительной константой. Большее предпочтительнее меньшего. В экономической литературе это часто называется ненасыщением. Другими словами, функция полезности никогда не приведет к предпочтению меньшего капитала большему при достоверных исходах или равенстве их вероятностей. Поскольку при росте капитала должна расти и полезность, то первая производная от полезности как функции капитала должна быть положительной. То есть: и\х) >= О [2.01] Если полезность измерять по вертикальной оси, а капитал - по горизонтальной, то у кривой полезности никогда не будет отрицательного наклона. Первой производной функции полезности In х будет х~К 3. Предполагается три возможных типа отношения инвестора к риску, называемых также нерасположенностью к риску. Он может либо уклоняться от риска, либо быть нейтральным к нему, либо жаждать риска. Все эти категории могут быть описаны в терминах справедливой азартной игры. Если взять справедливую игру, такую, как подкидьшание монеты, с выигрышем одного доллара на орлах и проигрышем одного доллара на решках, то мы обнаружим, что математическое ожидание капитала равно нулю. Уклоняющийся от риска индивидуум отверг бы такое пари, тогда как жаждущий риска его бы принял. Инвестор, который нейтрален к риску, был бы индифферентен к этому пари. Неприятие риска характеризуется второй производной функции предпочтения полезности U {x). У индивидуума, уклоняющегося от риска, вторая производная отрицательна, у склонного к риску - положительна, а у нейтрального к риску - вторая производная функции предпочтения риска нулевая. На рис. 2.4 изображены три основных типа функций предпочтения полезности в зависимости от U (x), или степени неприятия риска инвестора. Функция предпочтения полезности, равная In X, демонстрирует нейтральное отношение к риску. Инвестор индифферентен к справедливой азартной игре*. Для логарифмической функции предпочтения полезности вторая производная будет равна -х \ 4. Четвертое свойство функций предпочтения полезности касается того, как изменяется степень неприятия риска инвестора при изменении капитала. При этом говорят об абсолютной величине нерасположенности к риску. Здесь вновь имеются три категории. К первой относятся индивидуумы, которые проявляют возрастающее абсолютное неприятие риска. По мере роста капитала они держат все меньше средств в рискованных активах. Следующими идут индивидуумы с постоянным абсолютным неприятием риска. С ростом капитала они сохраняют те же денежные вложения в рискованные активы. Последними идут те, кому свойственно понижение абсолютного неприятия риска. С ростом капитала они готовы держать больше денег в рискованных активах. * Фактически, инвесторы должны отвергать справедливую азартную игру. Поскольку количество денег, с которыми может работать инвестор, конечно, это дает более низкая поглощающая граница. Можно показать, что если инвестор периодически принимает справедливую азартную игру, то это лишь вопрос времени, когда будет достигнута эта граница. То есть если вы не прекращаете участвовать в справедливых азартных играх, то в итоге вы разоритесь с вероятностью, приближающейся к достоверной. и(Х)>0 on all three lines, but..  Wealth Рис. 2.4. Три основных типа функций полезности. Математически абсолютное неприятие риска А(х) выражается следующим образом: А{х) = U{x) [2.02] Если нам нужно узнать, как изменяется абсолютное неприятие риска с изменением капитала, то мы берем первую производную от А(х) по X (капитал) - А(х). При этом у индивидуума с возрастающим абсолютным неприятием риска бьшо бы А{х) >0, при постоянном абсолютном неприятии риска было бы А(х) = О, а при понижающемся абсолютном неприятии риска было бы АХх)<0. В случае логарифмической функции предпочтения полезности имеет место понижающееся абсолютное неприятие риска. Для In X имеем: А(х) = х- А(х) = -х-<0 5. Пятое свойство функций предпочтения полезности касается того, как изменяется доля средств, инвестированных в рискованные активы, с изменением капитала. При этом говорят об относительной величине нерасположенности к риску. Другими словами, это касается того, как изменяется доля, а не денежная величина средств, инвестированных в рискованные активы, в зависимости от изменения капитала. Здесь вновь имеются три возможные категории: возрастающее, постоянное и убывающее относительное неприятие риска, где доля инвестиций в рискованные активы возрастает, постоянна или убывает, соответственно. Математически относительное неприятие риска R(x) выражается следующим образом: {-X* и-\х)) и\х) = х*А{х) [2.03] Отсюда R (х), первая производная относительного избегания риска, будет характеризовать, как изменяется относительное неприятие риска в зависимости от изменений капитала. Поэтому индивидуумам, которым свойственно возрастание, постоянство и понижение относительного неприятия риска, будут отвечать положительная, нулевая и отрицательная R (х), соответственно. В случае логарифмической функции предпочтения полезности имеет место постоянное относительное неприятие риска. Для In X имеем: R{x) = (-х*(-х-2)) Rix)= О Иные взгляды на классическую теорию полезности Читателям следует иметь в виду, что, хотя теория полезности получтша щирокую поддержку, она не является единственным объяснением поведения инвестора. Например, Р. К. Вентуорт утверждает, что использование среднего значения в теореме ожидаемой полезности является неоправданным и искусственным. Он исходит из того, что игроки большее значение придают моде распределения, нежели среднему, и действуют в направлении ее максимизации. Лично я нахожу работы Вентуорта в этой области весьма интересными*. В них содержится ряд довольно любопытных положений. В первую очередь они напрямую атакуют классическую теорию полезности, что автоматически ожесточает против них всех профессионалов из исследовательских подразделений в области методов управления. Нелинейность функции полезности капитала, лежащая в основе классической теории, для этих людей свяшенна. Вентуорт же проводит параллель между максимизацией моды и эволюцией. На этом он основывает свою гипотезу выживания. Краткий сравнительный обзор этих двух подходов выглядит следующим образом: Теория полезности Одноразовое, рискованное принятие решений Нелинейная + функция полезности капитала Гипотеза выживания Наблюдаемое поведение Одноразовое, рискованное принятие решений Выстраивание + эквивалентных временных рядов Идентичное наблюдаемое поведение Кроме того, существуют несколько интересных биологических экспериментов, говорящих в пользу идей Вентуорта. В частности, подвергаются сомнению контрольные эксперименты со шмелями, отыскивающими нектар по канонам классической теории полезности. Так зачем же вообще упоминать классическую теорию полезности? В рамках данной книги мы избегаем каких-либо * См. Utility, Survival and Time: Desision Strategies Under Favorable Uncertainty)) и А Theory of Risk Management Under Favorable Uncertainty . 8072 Broadway Terrace, Oakland, CA 94611. предпосылок из области теории полезности. Вместе с тем, существует определенная взаимосвязь между полезностью и нашей новой методологией инвестирования. Те, кто следует теории полезности, увидит, как она применяется. Эта часть книги адресована тем читателям, которые не знакомы с кривыми предпочтения полезности, но никоим образом не отстаивает адекватность теории полезности, как таковой. Читатель должен учитывать существование и других, основанных не на полезности, подходов, которые могут объяснять поведение инвесторов. Как найти свою кривую полезности Будем исходить из того, что себя лучше знать, чем наоборот, и безотносительно к классической теории полезности подробно рассмотрим методы определения нашей собственной функции полезности. Далее следует пересказ материала из книги Тьюлса, Харлоу и Стоуна Игра с товарными фьчерсами. Кто выигрывавет ? Кто проигрывает ? И почему ? Для начала следует задаться двумя предельными величинами, одной положительной, другой отрицательной, которые должны играть роль экстремальных исходов торговли. Обычно в качестве таких величин следует выбирать 3-5-кратный максимальный выигрыш или проигрыш, которые вам привычно ожидать от следующей сделки. Давайте предположим, что в лучшем случае вы рассчитываете выиграть 5000 долл. или проиграть 3000 долл. Следовательно, за верхний экстремум можно принять 20000 долл., а за нижний - минус 10000 долл. Далее сформируем таблицу, как показано ниже, самый левый столбец которой называется Вероятность наилучшего исхода и имеет десять строк, заполненные убывающими величинами от 1,0 до О с шагом 0,1. Наш следующий столбец следует

|