|

|

|

Факторинг Управлению капиталом назвать Вероятность наихудшего исхода, значения в котором будут просто равны 1 минус вероятность наилучшего исхода из этой строки первого столбца. Третий столбец будет назван Цена достоверности. В первой строке вы поставите стоимость наилучшего исхода, а в последней - стоимость наихудшего исхода. В результате вся таблица будет выглядеть следующим образом:

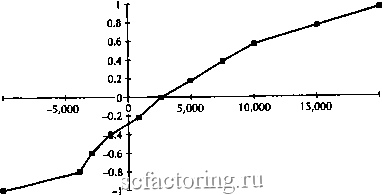

Цена уверенности Расчетная полезность $20000 -$10000 Объясним смысл термина цена уверенности. Он обозначает ту плату, на которую мы наверняка согласились бы вместо возможности проведения сделки, или цену, которую мы бы сами заплатили, чтобы избежать проведения сделки. Теперь нужно заполнить третий столбец ценами уверенности. Значение в первой строке, куда мы занесли 20000 долларов, означает просто, что мы бы лучше сразу приняли 20000 долларов наличными, нежели совершить сделку со 100% вероятностью выиграть 20000 долларов. Аналогичным образом -10000 долларов, занесенные в последнюю строку, означают просто, что вы готовы сразу заплатить 10000 долларов, чтобы уйти от сделки со 100% шансами проиграть 10000 долларов. Затем во вторую строку нужно занести цену уверенности для сделки с 90% шансами выигрыша 20000 долларов и 10% шансами проигрыша 10000 долларов. Какую сумму наличш>1ми вы готовы были бы принять вместо проведения этой сделки? Напоминаю, что это - реальные деньги с реальной покупательной способностью, а доход или убыток от проведения сделки будет немедленным и в наличных. Давайте предположим, что для вас это стоит 15000 долларов. То есть за 15000 долларов, врученных вам немедленно, вы откажетесь от возможности с вероятностью 90% выиграть 20000 долларов и с вероятностью 10% проиграть 10000 долларов. Таким же образом нужно заполнить и остальные ячейки этого столбца таблицы. Например, заполняя предпоследнюю ячейку, нужно задаться вопросом, сколько вы готовы заплатить, чтобы отказаться от 10 шансов (10%) выиграть 20000 долл. против 90 шансов (90%) проиграть 10000 долл. Поскольку заплатить придется вам, эту цену уверенности нужно писать со знаком минус. После третьего столбца нужно заполнить четвертый столбец таблицы под названием Расчетная полезность. Формула расчетной полезности проста: Computed Utility = ?7* P(best outcome) + F* P (worst outcome) [2.04], где: и = заданная константа, равная 1,0 в данном случае; V = заданная константа, в давном случае равная -1,0. Отсюда для второй строки таблицы получим: Расчетная полезность = 1*0,9-1*0,1 = 0,9-0,1 = 0,8 Когда вы закончите заполнение столбца расчетной полезности, ваша таблица примет следующий вид:

ф 5 о. Е о  -10,000 Certainty equivalent 20,000 Рис. 2.5. Пример функции полезности. Далее, расположив расчетную полезность по оси у, а цену уверенности по оси х, вычертите соответствующий график. В результате ваша функция полезности будет выглядеть так, как это показано на рис. 2.5. Теперь нужно повторить расчеты, но только с другими наилучшим и наихудшим исходами. В качестве таковых выберите из предьщущей таблицы по одной цене уверенности для наилучшего и для наихудшего исходов. Предположим, мы выбрали 10000 долларов и -4000 долларов. Заметьте, что расчетные полезности, ассоциированные с этими ценами уверенности, равны 0,6 (10000 долларов) и -0,8 (и -4000 долларов). Поэтому значения и я V при определении расчетных полезностей в этой второй таблице будут равны 0,6 и -0,8, соответственно. Вновь назначьте цены уверенности и рассчитайте соответствующие расчетные полезности:

А затем снова вычертите их на графике. Этот процесс нужно повторить несколько раз, продолжая вычерчивать все величины на одном и том же графике. При этом перед вами. ВОЗМОЖНО, начнет открываться некоторая разбросанность величин, то есть не все они будут четко тяготеть к одной и той же линии. Такой разброс свидетельствует о непоследовательности ваших решений. Разброс обычно более выражен около экстремумов графика (слева и справа). Это естественно и лишь указывает те области, где вы, по-видимому, не обладаете большим опытом выигрышей и проигрышей. Большое значение имеет форма кривой, которую нужно рассматривать с позиций предыдущего раздела {Свойства функций предпочтения полезности). Довольно часто эта форма оказывается не такой идеальной, как приводимые в учебниках вогнутые вверх, вогнутые вниз или прямолинейные разновидности. Это вновь как-то характеризует вас и заслуживает тщательного изучения. В конечном итоге наиболее продуктивной формой функции предпочтения полезности в смысле максимизации капитала является прямая, устремленная вверх с понижающейся абсолютной величиной и постоянной относительной величиной неприятия риска и почти индифферентная к справедливой азартной игре. То есть мы индифферентны к азартной игре, не имеющей хотя бы самого минимального положительного математического ожидания. Если ваша кривая хоть в чем-то хуже этого, то, возможно, пришло время подумать над тем, к чему и зачем вы стремитесь, и, быть может, провести некоторую самокоррекцию. Полезность и новая методология у этой книги нет никакой иной позиции относительно теории полезности, кроме следующей: независимо от вашей кривой предпочтения полезности, вы располагаетесь где-то на плоскости рычагов для одной игры (рис. 1.2) и где-то в (и + 1)-мерном пространстве рычагов для многих одновременных игр, пользуясь преимуществами и оплачивая издержки этого, вне всякой связи с тем, каково ваше предпочтение полезности. Зачастую критерий среднего геометрического критикуют за его нацеленность исключительно на максимизацию капитала и за то, что он максимизирует полезность только для логарифмической функции. На деле же, тот, кто не придерживается логарифмической функции предпочтения полезности, всегда может максимизировать полезность во многом подобно тому, как мы максимизируем капитал с помощью оптимального /, за тем исключением, что для каждого периода владения будет свое значение оптимального / То есть если чья-то функция предпочтения полезности отличается от In X (максимизация капитала), то его оптимальное/для максимизации (асимптотической) полезности будет переменным, в то время как его оптимальное / для максимизации капитала будет постоянным. Другими словами, если, зарабатывая больше денег, вы следуете такой полезности, что готовы рисковать все меньше, то ваше оптимальное /будет уменьшаться с завершением каждого периода владения. Не смешивайте это с ранее высказаным положением, согласно которому оптимальное / для максимизации ожидаемого среднего общего роста является функцией количества периодов владения, после которого вы останавливаетесь. Это по-прежнему так. Здесь же обсуждается другое положение, согласно которому оптимальное для максимизации полезности / меняется со временем. Например, мы убедились при рассмотрении игры в монетку два-к-одному , что если мы планируем остановиться после трех игр, или трех периодов владения, то максимизировали бы рост, ставя на каждый кон по 0,37868 счета. То есть мы постоянно ставили бы по 0,37868 счета на все три кона. Если теперь нам нужно максимизировать иную полезность, чем при максимизации капитала, то у нас не будет единого значения /для всех и для каждого розыгрыша. Напротив, для каждого кона мы получили бы свое, отличное от других, значение / Таким образом, с помощью данного подхода можно максимизировать полезность, не сводящуюся к логарифмической

|