|

|

|

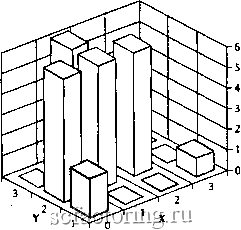

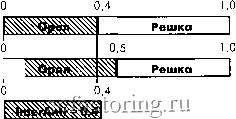

Факторинг Управлению капиталом  Рис. 3.1. Распределение совместной вероятности. Коэффициент корреляции между потоками исходов события X и события Y равен нулю. Поэтому, если бы имела место стохастическая независимость, то можно было бы ожидать, что вероятность Х = 0 и У = 3 будет равна (6/27) * (8/27) = 0,222 * 0,0658 = 0,0658. Вместо этого, эта вероятность равняется нулю, подтверждая тем самым принятую теорему условных вероятностей о том, что совместные плотности не могут быть получены из безусловных плотностей компонентов. Было известно, как определять коэффициент корреляции при наличии только совместной плотности и безусловных плотностей* , но долгое время считалось, что нельзя определить совместную плотность, располагая лишь безусловными плотностями и коэффициентом корреляции потоков. А именно это мне и было нужно. я не мог принять традиционную точку зрения и стал еще более одержим поисками такого решения этой проблемы, которое * Fred Gehm,Commodity Market Money Management, New York: Wiley, 1983, p. 3. было бы четким и легко применимым на практике. То есть мне нужно было такое решение, посредством которого при наличии коэффициента корреляции и вероятностей, ассоциированных с двумя сценарными спектрами (например к двум монетам, имеющими два равновероятных сценария О и Р), представленными двумя безусловными плотностями вероятности, можно было бы рассчитать плотность совместной вероятности. В конце концов я понял механизм формирования совместной плотности вероятности из безусловных плотностей вероятности. Однако, как вы увидите, этот механизм оказался не столь четким и простым, как мне бы хотелось. Природа вновь не идет на сотрудничество. Рассмотрим два одновременных сценарных спектра с ненулевым коэффициентом корреляции и оценим вероятность совместной реализации двух заданных сценариев, по одному из каждого спектра. Вспомним, что, когда мы бросаем две монеты и исходы стохастически независимы (т. е. коэффициент линейной корреляции г равен 0), вероятность выпадения двух орлов равна произведению индивидуальных вероятностей (см. формулу [3.01]): р(Н,Н,) = р(Н,)*р(Н,), или в более краткой форме: Pdiz) = Pi* Pi Теперь давайте представим себе, что две наши монеты могут телепатически общаться между собой так, что, когда первая монета выпадает орлом, вторая также выпадает орлом. Это ситуация соответствует коэффициенту линейной корреляции г, равному 1. Вероятность выпадения двух орлов равна 0,5 - вероятности выпадения орла на первой монете. Если бы коэффициент корреляции был равен -1 (то есть если первая монета выпадает орлом, то вторая обязательно - решкой), то при бросании двух монет вероятность выпадения двух орлов была бы равна нулю. Однако вероятность выпадения на первой монете орла, а на второй монете - решки равна 0,5, что равно вероятности выпадения на первой монете орла (так как г = -I, вторая монета всегда выпадает решкой, если первая выпала орлом). Введем теперь понятие, которое за неимением лучшего термина будем называть интерантисвчвнивм. Для этого вновь обратимся к случаю г= 1, то есть, когда при выпадении одной монеты орлом, другая монета также выпадает орлом. Мы говорим, что вероятность этого (0,5) равна вероятности выпадения одной из монет орлом, поскольку используются идеальные монеты с вероятностью выпадения орла, равной 0,5. Монета 1 Монета 2 Решка Решка Предположим далее, что одна из монет не идеальна и вероятность выпадения на ней орла равна не 0,5, а 0,4. Теперь вероятность выпадения двух орлов будет равна 0,4 - меньшая из вероятностей перекрывает большую. Монета 1  Монета 2 Щ Если бы вероятность выпадения решки была равна 0,4 (и, следовательно, вероятность выпадения орлов была бы равна 0,6), то вероятность выпадения двух орлов была бы равна 0,5 - меньшей из двух вероятностей (так как вероятность орла на одной монете равна 0,6, а на другой равна 0,5). Монета Монета 2 Решка Решка При этом у какой из монет, первой или второй, вероятность меньше, роли не играет: Монета 1 Монета 2 Решка Решка Интерантисечение при / = 1 и есть описанное перекрытие, то есть меньшая из двух вероятностей. На предьщущем рисунке интерантисечением выпадения обеих монет решкой будет 0,4. Другими словами, при положительном г интерантисечение есть пересечение двух вероятностей. Когда коэффициент корреляции отрицателен, второй сценарный спектр (в данном случае монета 2) переворачивается на 180 градусов. Монета Монета 2

Заметьте, что на предьщущем рисунке вторая монета переворачивается на 180 градусов, давая тем самым совместную вероятность 0,5 выпадения орла на первой монете (с вероятностью О 0,6 0,6) и решки (с вероятностью 0,5) - на второй, если коэффициент корреляции между двумя монетами равен - 1. Если бы мы захотели найти интерантисечение выпадения двух орлов, то, как явствует из следующего рисунка, получили бы вероятность 0,1. Монета 1 Монета 2

0,5 0,6 Interontisection Вспомните теперь, что при бросании двух монет в условиях стохастической независимости между ними (т. е. коэффициент линейной корреляции г = 0), вероятность выпадения двух орлов равнялась произведению индивидуальных вероятностей (см. уравнение [3.01]): р(Н,Н,) = р(Н,)*р(Н,), или в более краткой форме: P(lt2)=Pl*P2- Следовательно, для идеальных монет (т. е. у каждой вероятность выпадения орла равна 0,5) при нулевом коэффициенте вероятность выпадения двух орлов будет равна: р(Н,Н,) = р(Н,).р(Н,) = 0,5.0,5 = 0,25. Но когда коэффициент корреляции равен 1, совместная вероятность представляет собой пересечение индивидуальных вероятностей, или 0,5 в данном случае. Когда коэффициент кор- реляции равен -1, это будет пересечение после поворота на 180 градусов (антисечение) одного из сценарных спектров, что в данном случае даст нулевую вероятность выпадения двух орлов. Итак, мы научились находить совместные вероятности, когда коэффициент корреляции между двумя сценарными спектрами равен -1 или 1. Как же нам аппроксимировать совместные вероятности, когда коэффициент корреляции имеет не столь удобные значения? Обратите внимание на два фактора, которые влияют на совместные вероятности. Первый из них - это произведение индивидуальных вероятностей (при г = 0): Pi*Pr Вторым из них является интерантисечение двух вероятностей (при И = 1): Д?! * Рг)- Нижним пределом совместных вероятностей является нуль, получающийся, когда интерантисечение равно О, а также, когда хотя бы одна из вероятностей Pj или Р2 равна 0. Тогда и первый фактор, произведение двух вероятностей, и второй фактор, их интерантисечение, будут нулевыми. Верхний предел величины совместной вероятности может быть меньше меньшего из Pj или р. В этом легко убедиться, ибо фактор интерантисечения никогда не может быть больше, чем минимум из Pj и р. Поскольку вероятность не может быть больше 1, то произведение Pj *Р2 не может быть больше меньшего из Pj и р. То есть мы можем утверждать, что верхний предел величины совместной вероятности равен меньшей из вероятностей. Исходя из нулевой нижней границы и верхней границы, равной минимуму из Pj и р, будем искать условную вероятность в виде линейно взвешенной суммы двух этих факторов: Pi * р * W1 + /(Pi * Р2) * W2.

|

|||||||||||||||||||||||