|

|

|

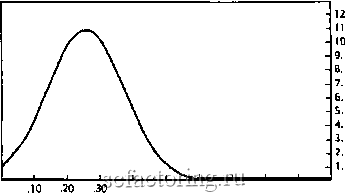

Факторинг Управлению капиталом рычагом в данном смысле. Если вам понятны эти соображения, то вы вполне разберетесь и с новой методологией инвестирования. Итак, мы видим, что финансовый рычаг - это термин, обозначающий либо уровень, до которого мы заимствуем средства для того, чтобы занять позиции по некоторому активу, или план, согласно которому мы открываем последующие позиции при инвестировании (занимаем мы для этого или нет). Из сказанного ясно, что поскольку новая методология сфокусирована на финансовом рычаге, она ориентирована на спекулятивные операции в том же смысле, в каком рычаг означает уровень заимствования для открытия позиции по какому-либо (спекулятивному) активу. Впрочем, новый подход, акцентируя использование рычага, пригоден для всех активов, включая самые консервативные, в том смысле, в каком рычаг означает продвижение вперед, или план, согласно которому мы открываем (закрываем) последующие позиции по активу. В конечном счете финансовый рычаг в обоих смыслах ничуть не менее важен, чем тайминг сделок. То есть продвижение вперед в накоплении актива или освобождении от него даже для самого консервативного облигационного фонда столь же важно, как тайминг рынка облигаций или процесс их выбора. Следовательно, понятие оптимального/во всей своей полноте касается не только фьючерсных и опционных трейдеров, но и любых инвестиционных схем, не ограничиваясь распределением средств между типами инвестиционных инструментов. В результате произошедшего в последнее время резкого увеличения торговли производщ>1ми инструментами биржевой мир сегодня очень сильно изменился по сравнению с тем, что было всего несколько десятилетий назад. Как правило, основной чертой многих производных инструментов является привнесение рычага, который негативно влияет на торговый счет. Старая методология - двумерная E-V-модель - плохо приспособлена для разрешения связанных с этим проблем. Современная среда требует новой методологии инвестирования, сфокусированной на результатах применения рычага. Именно на это и ориентирован излагаемый далее подход. Такое акцентирование рычага лучше всего другого говорит о том, почему новая методология лучше своих предшественников. Подобно им, новая методология указывает оптимальное распределение средств между активами. Но, кроме того, она дает и многое другое. Она динамична, ибо описывает непрерывную череду проигрышей и выигрышей от вложения и изъятия средств согласно принятому плану, реализующемуся во времени. Она задает рамки, или карту, указывающую, каких убытков и прибылей мы можем ожидать, действуя по тому или другому плану. Определенные точки на этой карте могут иметь не одинаковую привлекательность для разных людей, нужды и интересы которых различаются. Оптимальное для одного может быть не оптимальным для другого. Тем не менее, эта карта позволяет увидеть, что мы получаем и теряем, действуя по определенному плану - такого старые методологии не давали. Данное свойство, а именно карта пространства рычагов (не забудьте, что рычаг понимается здесь двояко), отличает новую методологию от прежних, что, само по себе, определяет ее предпочтительность. Наконец, новая методология лучше старых еще и тем, что применяющий ее может легко представить себе последствия своих действий. Вместо того, чтобы как раньше гадать, что будет, если немного увеличить V при данном Е, теперь вы можете точно видеть ту высоту, на которую вас вынесет движение изображения, то есть на какой именно коэффициент прирастет ваш начальный торговый счет (относительно вершины изображения) при операциях с различным уровнем кредитования (не забывайте, что в книге это понимается двояко), или, что то же самое, вы будете точно знать, каких минимальных потерь следует ожидать при операциях с различными уровнями кредитования. Следуя новой методологии, вы сразу же поймете, насколько тесно связана функция инвестирования с результатами вашей торговли и вашим болевым порогом. Подытоживая, повторим, что новая методология лучше старой, основанной на двумерном противопоставлении риска и дохода, в первую очередь потому, что она фокусируется на динамике кредитования. Она предпочтительнее еще и потому, что ее аргументы - сценарии - первичны в информационном плане и позволяют работать с любым распределением дохода. И, наконец, последователи нового подхода смогут отчетливее осознавать позитивные и негативные последствия своих действий. Общее представление о новой методологии Предположим, что я предложил сыграть в монетку так, что если выпадет орел, то вы платите мне один доллар, иначе я плачу вам два доллара. Получив такое предложение, вы сможете определить (арифметическое) математическое ожидание результата игры (в этой книге эта величина также часто называется просто ожидаемым значением), взяв сумму произведений каждого исхода на его вероятность: (Арифметическое) Математическое ожидание = Xр{а) * а. [1.01], где: п = количество возможных исходов; а. = г-й исход; р{а) = вероятность /-го исхода. Поскольку в нап1ей игре два-к-одному п = 2, получаем: (Арифметическое) Математическое ожидание = 0,5 * 2 -Ь 0,5 * (-1) = 0,5. Таким образом, вы можете рассчитывать в среднем за кон выигрывать по 50 центов (но только в том случае, если будете ставить по 1 доллару на каждый кон игры без пропусков). В данном случае, то есть при таких условиях игры, вы, вероятно, приняли бы мое предложение. Но оно бы вас насторожило, ведь когда что-то выглядит слишком хорошо, то это обычно оборачивается неправдой. Именно так и получается в этой равновероятной игре с выплатой два-к-одному в вашу пользу, а равно в любой такой же игре, включая использование выигрышной торговой системы. Большинство людей сочтет такой расклад благоприятным, ибо он дает преимущество. Однако это лишь половина правды. Независимо ни от величины преимущества, ни от размера вашего начального капитала, вы все равно можете проиграться вчистую, если будете ставить на кон ненадлежащую сумму. Допустим, трое людей отправляются в казино, где предлагается описанный вариант орлянки. Поскольку это вымышленный пример, мы можем предложить игру с положительным математическим ожиданием. Реально же казино могут предложить игру с нулевым математическим ожиданием. Так как количество денег у каждого игрока конечно, это создает низкую поглощающую границу, которая рано или поздно будет достигнута, и казино все равно окажется в выигрыше. Итак, трое наших гипотетических игроков, Ларри, Керли и Мо, отправляются в казино. У каждого из них свой характер и различное отношение к риску. Они независимо друг от друга решающ на каждом коне рисковать некоторой постоянной долей своих денег. Но доля эта у каждого своя: Мо решает ставить на каждый кон 10% (0,10) своих денег, Ларри останавливается на 25% (0,25), а Керли выбирает 40% (0,40). График, приведенный на рис. 1.2, иллюстрирует положение в этой игре после сорока конов. На нем показано, каким мог быть выигрыш, измеряемый коэффициентом увеличения исходного капитала (откладывается по вертикальной оси), в зависимости от его доли, которая ставится на каждый кон (откладывается по горизонтальной оси). Заметьте, что если, подобно Ларри, вы ставите на каждый кон по 25% вашего капитала, то увеличите свой начальный капитал в 10,55 раза. Это - оптимальная доля (оптимальное f) для ставки в данной конкретной игре. Заметьте далее, что если вы отступите от оптимума только на 15%, то есть, ставя на каждый кон по 10% или 40%, как сделали Мо и Керли, то увеличите свой исходный капитал только в 4,66 раза. Отступив всего лишь на 15%, вы не получите и половины того, что могла бы дать эта игра. Очевидно, чрезмерно высокая ставка не оправдывает себя. В том же казино наши игроки встретили Шемпа, который ставил 51% (0,51) своего капитала на каждый кон без пропусков. Он ошибочно полагал, что простая агрессивность в игре с преимуществом на его стороне позволит ему быстрее увеличить свой капитал. 3 - 9727 Заметьте, что на графике для ставок величиной 50% и более итоговый коэффициент прибьши меньше единицы. Так, если вы ставите 50% или более вашего капитана, то разоритесь с вероятностью, приближающейся к достоверной по мере продолжения этой весьма благоприятной игры!  .40 .50 .70 ЯО Рис. 1.2. Игра в манетку два-к-одному ; 40 конов. Итоговый коэффициент увеличения начального капитала при различной доле счета, которая ставится на каждый кон. Любая игра, всякая прибыльная торговая система имеет именно такую кривую, как изображенная на рис. 1.2. Точки, где эти кривые достигают пиков, как и те, где они опускаются ниже единицы, меняются от одной системы к другой. Но у всех систем кривые имеют только по одному пику. Для того чтобы действительно реализовать это преимущество, нужно на каждый кон ставить надлежащую сумму. Тот же принцип действует и в торговле, вне зависимости от того, осознаем мы это, или нет. Долю капитала, которая ставится на кон, мы обозначаем просто буквой / Каждый трейдер имеет свое место в спектре значений /, определяемое как: / максимальная возможная (количество контрактов * потеря на один контракт) величина счета [1.02] Эту величину можно рассчитать, поскольку известны все три входных переменных: 1) количество контрактов, которым трейдер торгует в настоящее время; 2) максимальная возможная потеря на один контракт; 3) величина счета. Таким образом, в каждый момент времени всякому трейдеру с любой торговой системой можно сопоставить некоторое значение /, определяющее его положение на рельефе (двумерном, так как разыгрывается всего одна игра). Признает это трейдер или нет, это никак не влияет на то, что есть некое значение /, сопоставленное ему и его позиции в данной рыночной системе и в данное время. Даже если трейдер постоянно торгует одним контрактом, скажем по соевым бобам, то у него всегда есть некое значение / Предположим, что его система прибыльна и его торговый счет растет. Тогда это значение / с ростом счета будет смещаться влево (т. е. уменьшаться), если только он не увеличит количество контрактов, которыми торгует. Каждый трейдер, как бы он ни действовал, всегда имеет отдельное значение / для каждой отдельной своей позиции на каждом отдельном рынке, осознает он это или нет. Почему это так важно? Потому что каждой прибыльной системе соответствует некоторая кривая от /, имеющая единственную вершину. Расположение величины /, сопоставленной трейдеру, относительно этой вершины диктует, какие его ожидают прибыли, текущие потери и прочее. Например, если трейдер находится слева от вершины, то есть его /меньше оптимума (другими словами, количество контрактов у него меньше оптимального), как было у Мо, то он сократит потери арифметически, в то время как его прибьшь сократится геометрически. Но если он сместится вправо от вершины, то есть в направлении значений / больших оптимального (другими словами, количество контрактов у трейдера будет больше оптимального), как было с Керли, то его прибыль по-прежнему сократится геометрически, как если бы он торговал слишком малым числом

|