|

|

|

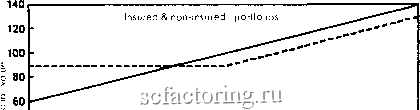

Факторинг Управлению капиталом та же ситуация, которая имела место вначале, когда вы собирались торговать портфелем на полном объеме оптимального / Следовательно, в какой-то момент времени в будущем вы захотите переразместить капитал обратно до некоторого уровня начального активного капитала. Например, вы начинаете с 10% начального активного капитала от счета величиной в 100 ООО долл. Следовательно, у вас есть 10 ООО долл. активного капитала - капитал, которым вы торгуете полностью на уровне оптимального / Каждый день вы будете вычитать 90 ООО долл. от капитала на счете. Разница составит активный капитал - тот капитал, которым вы торгуете полностью на уровнях оптимального / Теперь предположим, что капитал на этом счете вырос до 1 ООО ООО долл. То есть вычитание постоянного пассивного долларового объема в 90 ООО долл. оставляет вам 910 ООО долл. активного капитала, что означает, что ващ активный капитал теперь составляет 91% всех средств. То есть вам снова грозят те ужасные текущие потери, которых вы старались избежать вначале, когда вы разбавили /и начали торговать начальным активным капиталом в 10% всего. Рассмотрим случай, когда перераспределение производится после каждой сделки или ежедневно. Таковым является случай торговли на основе статичного дробления / Вновь припомните выражение [5.08а] для времени, потребного для достижения конкретной цели. Вернемся к нащей системе, в которой мы торговали 0,2 активной долей и средним геометрическим 1,01933. Мы сравним это с торговлей при статичном дроблении / на уровне 0,2 и итоговым средним геометрическим 1,005. Теперь, если мы начинаем с 100 ООО долл. на счете и хотели бы произвести перераспределение при общем капитале в 110 000 долл., то количество дней (ибо наще среднее геометрическое здесь рассчитывается на дневной основе), требуемое статичной долей 0,2/ будет равно: 1п(1,1) 1п( 1,005) = 19,10956 Сравним этот результат с тем, что дает использование 20 ООО долл. из общего капитала в 100 ООО долл. при полном значении / для увеличения всего счета до 110 000 долл. Это означает, что целью является увеличение 20 ООО долл. в полтора раза: 1п(1,5) 1п(1,01933) = 21,17807 При меньших целях тактика статичного дробления / дает больший рост, чем соответствующий вариант динамичного дробления / С течением времени динамичный вариант превосходит статичный и в конце концов бесконечно его опережает. На рис. 5.1 графически изображено соотношение между статичным и динамичным дроблением / Если вы переразмещаете капитал слишком часто, то вы лишь ухудшаете положение, так как данный метод будет хуже по сравнению с соответствующим статичным дроблением /. Поэтому, раз в итоге вам выгоднее использовать метод динамичного дробления / при распределении капитала, вам также будет выгоднее прибегать к перераспределению средств между активным и пассивным субсчетами как можно реже. В идеале, вы будете производить такое деление между активным и пассивным капиталом лишь один раз в самом начале программы. Слишком частое перераспределение невыгодно. В идеале, вы никогда не станете перераспределять капитал и дадите доле оптимального / которую вы используете, возможность приближаться к 1 с ростом капитала на вашем счете. В действительности, однако, в какой-то момент вы, скорее всего, произведете перераспределение. Будем надеяться, что вы не станете перераспределять капитал так часто, что это превратится в проблему. Похоже, что перераспределение дает прямо противоположное тому, что мы хотим, так как оно урезает активный капитал после его роста или пополняет активную часть капитала после периода, за который он понизился. Перераспределение - это компромисс. Компромисс между теоретически идеальной и реальной практической реализацией. Обсужденные нами методы позволяют нам извлекать максимум ИЗ этого компромисса. В идеале, вы никогда не стали бы перераспределять капитал. Ваш скромный счет из всего-то 10 ООО долл., вырастая до 10 ООО ООО долл., ни разу не подвергся бы перераспределению. В идеале, вы перетерпели бы текущие потери, которые понизили ваш счет до 50 ООО долл. с отметки в 10 млн. долл., после чего он подскочил до 20 млн. долл. В идеале, если ваш активный капитал сократился бы до одного доллара, то вы все равно могли бы торговать дробным контрактом {микроконтрактом?). В идельном мире все это бьмо возможным. В реальной жизни вы соберетесь перераспределять капитал где-то вверху или внизу. При условии, что вы собираетесь это делать, вы могли бы к тому же делать это систематическим, прибыльным способом. При перераспределении, или разрешении компромисса, вы возвращаетесь обратно в то состояние, в котором вы бы начинали программу заново, только на другом уровне капитала. Следовательно, между перераспределениями вы позволяете результатам торговли диктовать, куда смещать долю /при использовании динамичного дробления / С помощью рычага можно чрезвычайно быстро увеличить капитал, даже если вы начинаете с вьщеления в активную долю только 5% капитала. Напоминаю, что если вы используете все оптимальное /на этих 5% и если ваша профамма достаточно эффективна, то вы в скором времени будете торговать значительными объемами, сопоставимыми со всем капиталом на счете. В Математике Управления Капиталом подробно рассмафи-ваются четыре метода такого вьшолнения перераспределения, которые могут быть выгодны трейдеру. Здесь мы не будем их повторять. Вместо этого следует сформулировать несколько важных замечаний, относящихся к перераспределению вне зависимости от метода. Первое и, возможно, наиболее важное, что нужно понять о перераспределении сейчас, можно увидеть на рис. 5.1. Посмотрите на стрелку на рисунке, которая определяется как Т, которое уравнивает части выражения [5.09]. Данное значение времени, Т, является переломным. Если вы перераспределяете капитал раньше Т, то вы наносите себе ущерб торговлей на динамичном дроблении / вместо статичного. Следующий важный момент перераспределения, который нужно усвоить, состоит в том, что вы обладаете определенным контролем над максимальными текущими потерями, выраженными в виде процента коррекции капитала. Отметьте, что вы торгуете активной долей счета, как если бы это был счет точно этого размера на полностью оптимальных уровнях. Раз вы должны быть готовы к почти 100% текущим потерям, когда торгуете на полностью оптимальных уровнях / то вы должны ожидать, что когда-то произойдет и почти 100% ликвидация активной части капитала. Далее, многие трейдеры, которые пару последних лет использовали метод динамичного дробления / упоминают эмпирическое правило, представляющееся очень хорошим: Выберите величину своего начального активного капитала равной половине максимальных текущих потерь, которые вы сможете перенести. Так, если вы можете принять 20% текущую потерю, то остановитесь на 10% вашего начального капитала (однако, когда на счет поступает прибыль и ваш активный капитал начинает превышать 20%, вы будете весьма подвержены текущим потерям, которые больше 20%). Существует и более точная реализация той же самой идеи. Отметьте, что для определения потенциального риска портфеля вы должны использовать сумму всех / То есть вы должны просуммировать значения / по всем компонентам. Это важно по следующей причине. Пусть у нас есть портфель из трех компонент, значения / для которых получены по методу, который подробно описан в Главе 4. Пусть эти значения равны 0,5, 0,7 и 0,69, соответственно. Их сумма равна 1,89 - то есть тому/, которым вы оперируете на портфеле в целом. Если теперь по каждой компоненте реализуется самый худший сценарий, то счет подвергнется текущим потерям в 189% от активного капитала! Работая с портфелями, вы должны неизменно быть весьма бдительны на такой случай и иметь это в виду, когда вьщеляете начальный активный капитал. Третий важный аспект перераспределения касается концепции портфельного страхования и его связи с оптимальным / Страхование портфеля и оптимальное f Предположим на время, что вы управляете инвестиционным фондом. На рис. 5.2 демонстрируется типичная тактика страхования портфеля, известная также как динамичное хеджирование. В этом примере точкой отсчета является текущая стоимость портфеля 100 долл. за акцию. Обычный портфель будет точно следовать за рынком акций. Этот случай отображается непрерывной линией. Застрахованный портфель отражается прерывистой линией. Вы видите, что прерывистая линия расположена под непрерывной, когда портфель находится на своей начальной величине 100 или больше долларов. Разница между ними отображает стоимость проведения портфельного страхования. В ином случае, когда величина портфеля падает, страхование портфеля поддерживает его минимальную величину на желаемом уровне (в данном случае - это текущая стоимость 100 долларов за акцию) минус стоимость реализации данной тактики.  I 20 iiiiiiiiiiiiihiiii ............ lllu Undering portfolio value Рис. 5.2. Страхование портфеля. По сути, страхование портфеля сродни покупке пут-опци-она на этот портфель. Предположим, что фонд, которым вы управляете, состоит лишь из одной акции, текущая стоимость которой равна 100 долл. Покупка пут-опциона на эту акцию с ценой исполнения 100 долл. и стоимостью 10 долл. скопировала бы прерывистую линию на рис. 5.2. Худщее, что может случиться с ващим портфелем из этой акции и пут-опциона на него, состоит в том, что вы исполните пут, в результате чего продадите акцию за 100 долл. и потеряете на этом стоимость пута - 10 долл. То есть самая меньшая стоимость портфеля составит 90 долл., независимо от того, как бы низко ни упала базовая акция. При высоких ценах акции ващ застрахованный портфель теряет часть прибыли от того, что его стоимость всегда сокращается на цену пута. Теперь примем во внимание, что покупка колл-опциона даст тот же результат, что и покупка базового актива вместе с покупкой пут-опциона с такими же ценой и датой исполнения, как у колл-опциона. Когда мы говорим об одинаковом результате, мы имеем в виду эквивалентность позиции в смысле показателей риск/прибыль при различной стоимости базового актива. Поэтому прерывистая линия на рис. 5.2 может также представлять портфель, который может быть составлен из длинной позиции по колл-опциону ценой в 100 долл. при его истечении. Вот как действует динамичное хеджирование при обеспечении портфельного страхования. Предположим, что вы покупаете для своего фонда 100 долей этой единственной акции по цене 100 долл. за щтуку. Теперь вы реплицируете (воспроизводите) колл-опцион с использованием данной базовой акции. Вы сделаете это путем задания начального минимума для акции. Пусть этот определенный вами минимум равен 100. Вы также зададите дату истечения этого гипотетического опциона, который вы собираетесь создать. Пусть назначенная вами дата истечения падает на конец текущего квартала. Теперь вы определите дельту (текущую скорость изменения цены колл-опциона при изменении цены базового инструмента) для этого 100-долларового колл-опциона с выбранной датой истечения. Предположим, что эта дельта равна 0,5. Это значит.

|