|

|

|

Факторинг Управлению капиталом Eq. [5.18] Eq. [5.19] Eq. [5.20] Constant Contract Static / Dynamic / 1 2 3 4 0,024390244 0,023809524 0,023255814 0,022727273 0,022498184 0,022998823 0,023510602 0,02403377 0,012492741 0,013250551 0,014054329 0,014906865

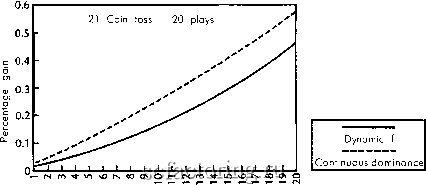

Мы видим, что наибольший градиент для двух первых периодов владения дает ифа на основе постоянной ставки, а на третий период нам следует переключиться на статичное / На семнадцатом периоде нам нужно переключиться на динамичное / Если бы мы поступили таким образом, то, как это видно на рис. 5.5, за первые двадцать конов преуспели бы в среднем гораздо больше, чем при простом использовании метода динамичного / Обратите внимание, что в каждом периоде при описанном подходе ставка в игре имеет большее ожидаемое значение, чем даже при игре с динамичным дроблением / Далее, начиная с семнадцатого периода, где мы переключились со статичного на динамичный метод, обе линии впредь имеют одинаковый градиент. То есть динамичная линия никогда не сможет догнать линию постоянного доминирования. Таким образом, принцип постоянной торговли с наибольшим фадиентом для достижения постоянного доминирования помогает управляющему капиталом максимизировать величину счета в любой момент в будущем, а не только в асимптотическом смысле. AHPR= арифметическое среднее HPR, задаваемое [5.07]; 1п( )= функция натурального логарифма. Применяются эти формулы, особенно если ваши сценарии (сценарные спектры) и совместные вероятности изменяются от одного периода владения к другому, следующим образом. Вспомним, что перед каждым периодом владения мы должны определить оптимальные инвестирования. Для того чтобы сделать это, мы собираем всю необходимую информацию для получения значений переменных, перечисленных выше (iTlAC, среднего геометрического, AHPR и аргументов функции [5.07] для определения KjHPR). Затем мы подставляем эти значения в формулы [5.18], [5.CAPut!] и [5.20]. Та формула, которая дает больший результат, определяет наш метод торговли. Чтобы проиллюстрировать это на примере, обратимся к знакомой нам ифе в монетку два-к-одному . Предположим, что это наш единственный набор сценариев, содержащий два сценария для орлов и решек. Предположим далее, что мы собираемся играть с долей 0,2 (т. е. одной пятой оптимального f). Таким образом, FRAC равно 0,2, среднее геометрическое равно 1,06066, и AHPR равно 1,125. Для определения FGHPR по формуле [5.07] у нас уже есть /RAC и AHPR, и нужно только SD - стандартное отклонение значений HPR, которое равно 0,375. Таким образом, rcnPR равно 1,022252415 = (V((l,125 -1) * 0,2 + 1) - (0,375 * 0,2)) Подстановка этих величин в три градиентные функции, задаваемые формулами [5.18-120], дает нам следующую таблицу:  Holding periods (Т), plays Рис. 5.5. Постоянное доминирование динамического f. Продолжим пояснение на примере, предположив, что мы играем в монетку с начальным счетом в 200 долл. Наше оптимальное /равно 0,25, а 0,2/равно одной пятой этой величины, что означает, что мы играем со значением /, равным 0,5, или ставим один доллар на каждые двадцать долларов счета. Следовательно, на первый кон мы ставим десять долларов. Поскольку мы играем с постоянной ставкой, то независимо от состояния счета мы будем ставить столько же на каждый следующий кон, пока не перейдем на статичное / Это происходит на третьем кону. Поэтому на третьем кону мы оцениваем наш счет и ставим один доллар на каждые двадцать долларов капитала. Пройдя таким образом до 16-го кона включительно, перед семнадцатым переключимся на динамичный метод. Таким образом, играя с 3-го по 16-й кон, мы каждый раз делим наш капитал на части по двадцать долларов и ставим на кон столько долларов, сколько получилось таких частей, то есть действуем по методу статичного дробления / Итак, предположим, что после второго кона на нашем счете имеется 210 долл. На следующий кон мы поставили бы десять долларов (так как 210/20 = 10,5, а ближайшее целое -10). Так же мы будем действовать каждый следующий кон до шестнадцатого включительно. На семнадцатом кону мы можем видеть, что градиент динамичного /выше других. Поэтому мы должны переключиться на игру на основе динамичного / И вот как именно. Когда мы начинали, мы решили играть активным капиталом в 20% счета (так как мы решили играть одной пятой всего оптимального f). Поскольку наш исходный счет составлял 200 долларов, мы начали первый кон с 40 долларов активной части счета. Значит, пассивная часть счета составляла бы 160 долларов. Таким образом, перед началом 17-го кона, на котором мы хотим переключиться на динамический метод, мы вычитаем 160 долларов из всего того, что есть на нашем счете. Полученную разность мы далее делим на части по 4 доллара, или на оптимальное /$, и получаем в итоге величину ставки, которую можно сделать в 17-м коне. Продолжаем действовать таким образом перед каждым коном до бесконечности. Предположим, что на нашем счете после 16-го кона имеется 292 доллара. Вычитая из этого 160 долларов, получаем 132, деля которые на 4 доллара, приходим к величине 33. То есть в 17-м коне мы можем сделать 33 ставки по 1 доллару (или одну ставку в 33 доллара). Если хотите, то вы также можете представить эти точки перелома при постоянном доминировании в виде прироста процента выигрыша, который необходимо иметь до перехода на следующий уровень. Поскольку формула [5.13] дает нам вертикальную координату, или Y, соответствующую горизонтальной координате из формулы [5.09], то мы можем определить вертикальные координаты, соответствующие формулам [5.18- 20]. Так как вы переключаетесь с постоянной ставки на статичное /при таком значении Т, на котором [5.19] больше, чем [5.16], то вы можете подставить это Т в [5.16] и вычесть из результата 1. Это будет процентный прирост на ваш начальный капитал, который нужен для перехода с постоянной ставки на статичное / Так как вы переключаетесь на динамичное / при таком значении Т, на котором [5.20] больше, чем [5.CAPut!], то вы, следовательно, можете подставить это Т в [5.16] и вычесть из результата 1, что и и будет процентом прибыли на начальный капитал для перехода к игре на основе динамичного / Важные точки слева от пика на (п + 1)-мерной поверхности Мы продолжим эту дискуссию, адресованную к большинству управляющих капиталом, которые будут торговать на множестве с рабавленным /; то есть они будут торговать на менее агрессивных уровнях, чем оптимальный, для различных сценарных спектров или рыночных систем, которые они используют. Мы называем это смещением влево - термином, который следует из идеи о том, что, если мы посмотрим на торговлю на одном сценарном спектре, у нас бьша бы одна кривая, начерченная в 2-мерном пространстве, где смещение влево от пика соответствует задействованию в торговле меньшего количества единиц, чем оптимальное. Если мы торгуем двумя сценарными спектрами, то у нас топологическая карта в 3-мерном пространстве, где такие управляющие капиталом ограничивали бы себя областью влево от пика, если смотреть на изображение с юга на север. Мы могли бы продолжить эту мысль на большее количество измерений, но термин влево безотносителен к размерности; он просто означает смещение к меньшим, чем полностью оптимальная, величинам по каждой из осей (сценарных спектров). Управляющие капиталом не максимизируют благосостояние. То есть их функция полезности или, скорее, функция полезности, возложенная на них их клиентами и их сферой деятельности, или их U (x), меньше нуля. Поэтому они действуют левее пика их оптимальных / Тогда в условиях ограничений реальной жизни, требующих более гладких кривых изменений капитала, чем те, что предполагаются при полной оптимизации, а также понимание того, что не совсем типичные падения капитала на оптимальном уровне наверняка приведут к оттоку клиентов, мы сталкиваемся с перспективой, когда смешение влево будет уместно (для того, чтобы удовлетворить их U (x))? Как только такое благоприятное смещение будет найдено, мы можем последовать методе постоянного доминирования. Действуя таким образом, мы гарантируем себе то, что, торгуя при таком левом смещении, мы будем иметь максимальную ожидаемую величину счета в любой момент в последующем. Впрочем, это не означает, что он превысит счет, которым торгуют при наборе с полностью оптимальным / Так не получится. Теперь мы действительно начинаем работать с этой новой методологией. С этих пор цель данного раздела становится двоякой: во-первых, показать, что существуют возможные благоприятные точки слева, и, во-вторых, показать на примерах, как можно использовать эту новую методологию. Существует множество благоприятных точек левее пика, и следующее далее обсуждение их всех не исчерпывает. Скорее, это лишь стартовая площадка для вас. Первая интересная точка слева касается торговли постоянным контрактом, то есть такой, при которой всегда используется одно и то же количество единиц безотносительно к тому, как вырастет или упадет торговый капитал. Кандидаты в управляющие капиталом не должны отбрасывать ее как чрезмерно простую по следующим причинам: Постоянная торговля одним и тем же неизменным количеством безотносительно к капиталу на счете максимизирует вероятность того, что прибыльная система будет прибыльной и в будущем. Варьирование торгуемым количеством в зависимости от капитала на счете - это попытка максимизировать данную вероятность (хотя и не максимизирует вероятность самой прибыльности). Недостаток торговли постоянным количеством контрактов состоит в том, что он не только помещает вас левее пика, но и в том, что по мере роста капитала на счете вы по существу сдвигаетесь к нулю по различным осям / Например, пусть мы играем в нашу монетку два-к-одному . Пик находится при / = 0,25, что означает выставление на кон одного доллара на каждый четвертый доллар капитала на счете. Пусть у нас есть счет в двадцать долларов и мы планируем всегда делать по две ставки, то есть всегда ставить два доллара на кон безотносительно к тому, как изменяется счет. Тогда мы начинаем (к счастью, это 2-мерный случай, ибо мы рассматриваем только один сценарный спектр) торговать долей /$ из десяти долл., которая равна /от 0,1, ибо /$ = -BL откуда следует, что/ = -BL $. Предположим теперь, что продолжаем постоянно ставить по два доллара; тогда, если бы весь капитал увеличился до тридцати долларов при условии, что мы по-прежнему ставим только

|