|

|

|

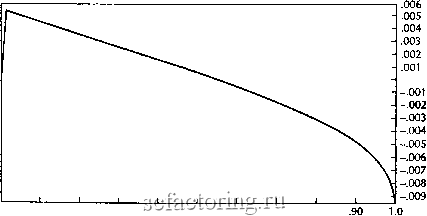

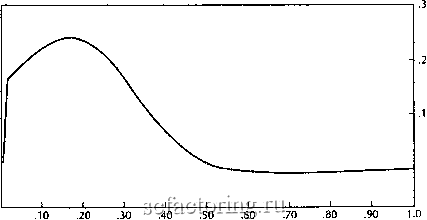

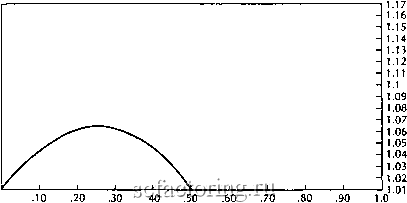

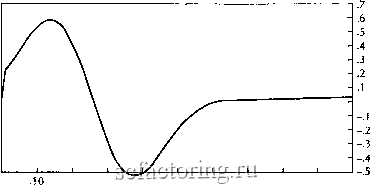

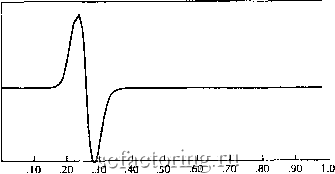

Факторинг Управлению капиталом ПО два доллара, то наше / соответстветствуюшее /$ в пятнадцать долларов, сместился бы к О, 067. Пока деньги на счете продолжат прибывать, используемое нами /продолжит сдвиг налево. Впрочем, это также действует и в обратном направлении: если мы теряем деньги, то используемое /смещается направо и в какой-то момент может действительно оказаться на пике кривой. Таким образом, пик представляет собой то место, где трейдер, торгующий постоянным контрактом, должен прекратить это при сокращении счета. То есть перемещающееся/проходит через другие точки плоскости, некоторые из которых еще нужно будет обсудить. При другом подходе нужно определить наихудший случай максимального сокращения счета, на которое может пойти управляющий капиталом, выразив его в процентном уменьшении капитала, и использовать эту величину вместо оптимального / при определении /$. /$ = abs(biggest loss scenario) maximum drawdown percent [5.21a] Таким образом, если приемлемое для управляющего капиталом сокращение счета составляет 20%, а наихудший сценарий предполагает потерю 1000 долл., то: /$ = $1000 0,2 = $5000 То есть он должен использовать в качестве /$ 5000 долл. Поступая таким образом, он по-прежнему не ограничит максимальные потери 20% от всего капитала. Скорее, он достигнет того, что сокращение счета при реализации одного катастрофического события будет определено заранее. Заметьте, что, используя данный подход, управляющий капиталом должен следить за тем, чтобы максимальный процент сокращения счета не превысил бы оптимального / Иначе данный метод сместит его правее пика. Например, когда действительное значение / равно 0,1, а управляющий капиталом использует данный метод со значением 0,2 для максимального процентного сокращения, то он будет торговать с /$, равным 5000 долл.. вместо J%, равного 10 000 долл., соответствующего оптимальному уровню! Его наверняка постигнет беда. Учтите и то, что приведенный пример иллюстрирует только торговлю на одном сценарном спектре. Если вы торгуете на большем количестве сценарных спектров, то вы должны соответственно изменить знаменатель, поделив максимальное процентное сокращение на количество сценарных спектров - т.е. на число п. /$ = abs(biggest loss scenario) /maximum drawdown percent\ [5.21b], где n = число составляющих (сценарных спектров или рыночных систем) портфеля. Обратите внимание, что в результате у вас, как и раньше, будет определено максимальное процентное снижение стоимости всего портфеля, даже если все сценарные спектры одновременно реализуют свои наихудшие сценарии. Теперь переходим к другой важной точке слева от пика, которая может заинтересовать некоторых управляющих капиталом: коэффициент роста риска, или GRR (рис. 5.6). Если мы возьме в качестве роста TWR (числитель), а используемый/(или сумму значений /для портфеля) - в качестве риска, ибо он представляет собой долю вашей ставки, которую вы потеряли бы в случае реализации наихудшего сценария (сценариев), то коэффициент роста риска можно записать в виде: GRR = TWR., [5.22] Этот коэффициет точно соответствует своему названию, а именно выражает прирост (TWRT, или ожидаемый прирост нашего счета после Т конов игры) риска (как суммы значений / представляющей собой общий процент ставки в игре, которым мы рискуем). Если TWR является функцией от Т, то такова же и GRR. То есть когда Т возрастает, GRR перемещается от той точки, где /бесконечно мало, к оптимальному/(см. рис. 5.7). При бесконечном Т GRR равно оптимальному/ Это очень похоже на работу с EAGG: вы можете торговать на / максимизируя GRR, если априори знаете, на каком значении Т вы хотите получить максимум. Изменение от бесконечно малого значения / при Т=1 до оптимального/при Т= 8 происходит по всем осям, но на рис. 5.6 и 5.7 это демонстрируется на примере торговли с одним сценарным спектром. Если бы вы торговали одновременно с двумя спектрами, то при увеличении Т пик GRR переместился бы по трехмерной плоскости почти от 0,0 по обоим значениям / до оптимальных значений / (при 0,23 и 0,23 для игры монетку два-к-одному ). Определить GRR для случая одновременной торговли с большим количеством сценарных спектров нетрудно с помощью формулы [5.22] безотносительно к тому, сколько многокомпонентных сценарных спектров одновременно отслеживается. Следующей и последней точкой слева от пика, подлежащей рассмотрению, которая может быть весьма благоприятной для многих управляющих капиталом, является точка перегиба функции TWR от / Вновь обратимся к рис. 1.2. Обратите внимание, что, когда мы приближаемся к пику при оптимальном / слева, начиная от  .10 .20 .30 .40 .50 .60 .70 .80 Рис. 5.6. Игра в монетку два-к-одному , GRR при Т=1. О, происходит все ускоряющийся по вертикали рост TWR. То есть так мы достигаем все большей и большей выгоды при линейном росте риска. Но рост кривой TWR продолжается только до определенной точки, все в более медленном темпе для каждого увеличения / Эта точка перелома, называемая точкой перегиба, ибо она представляет то место, где функция переходит от выгнутости к вогнутости, является еще одной точкой слева, которая представляет интерес для управляющего капиталом. Точка перегиба представляет собой ту точку, в которой малейший рост прибьшей фактически прекращается и начинает уменьшаться при всяком малейшем увеличении риска. Таким образом, эта точка может оказаться исключительно важной для управляющего капиталом и может даже оказаться в некоторых случаях оптимальной с точки зрения управляющего капиталом как точка, где достигается действительный максимум. Напомню, однако, что рис. 1.2 представляет TWR после сорока конов игры. Давайте рассмотрим TWR после одного кона игры в монетку два-к-одному (см. рис. 5.8), который также называется попросту средним геометрическим HPR.  Рис, 5.7. Игра в монетку два-к-одному , GRR при Т - 30.  Рис. 5.8, Среднее геометрическое HPR при игре в монетку два-к-одному (=TWR при Т= 1). Интересно, что в данном случае нет ни одной точки, в которой эта функция менялась с выгнутой на вогнутую или наоборот. Здесь нет ни одной точки перегиба. Вся картинка выгнута вниз. При положительном математическом ожидании у среднего геометрического нет ни одной точки перегиба. Но при Т > 1 TWR имеет две точки перегиба - одну слева от пика и другую справа от него. Та, что интересует нас, расположена, естественно, слева от пика. Левой точки перегиба не существует при Т = 1, и с увеличением Т она приближается к оптимальному/слева (рис. 5.9 и 5.10). При бесконечном Т точка перегиба сходится к оптимальному / К сожалению, левая точка перегиба перемещается по направлению к оптимальному/точно так же, как и GRR, и точно так же, как для EACG, если бы вы знали до начала игры, какое количество конов вы сыграете, то смогли бы максимизировать левую точку перегиба*. * Интересно, однако, что если бы вы попытались максимизировать E1ACG для данного Т, то стали бы искать точку справа от пика ее кривой, так как величина /, максимизирующая EACG, приближается к оптимальному / справа при стремлении Т к бесконечности.  .20 .30 .40 50 .60 .70 .80 .90 1.0 Рис. 5.9. dTWR/d/для 40 конов (Т = 40) игры в монетку два-к-одному . Пик слева и впадина справа являются точками перегиба.  800000 - 700000 - 600000 - 500000 - 400000 - 300000 - 200000 - 100000 - -100000 - -200000 - -300000 - -400000 - -500000 -600000 Рис, 5,10, dTWR/d/для 800 конов (Т = 800) игры в монетку два-к-одному . Пик слева и впадина справа являются точками пергиба. Левый пик достигается на 0,23.

|