|

|

|

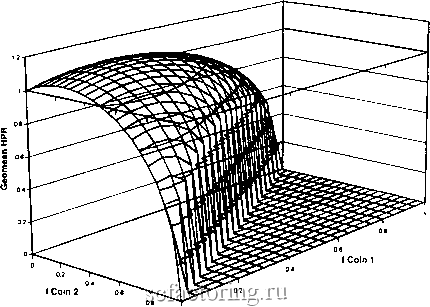

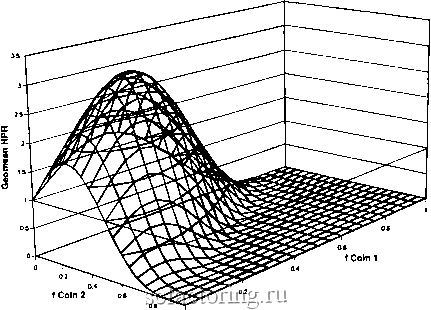

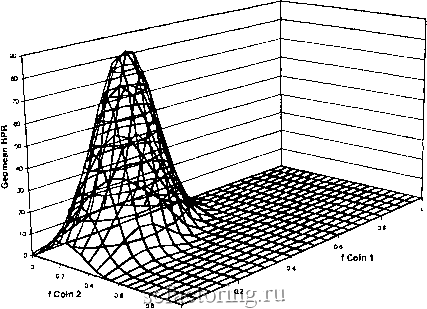

Факторинг Управлению капиталом контрактов, а потери увеличатся арифметически. Обратите внимание, что и Керли и Мо после сорока конов игры увеличили свой капитал в 4,66 раза, но минимальный ожидаемый проигрыш у Керли был в четыре раза больше, чем у Мо! Очевидно, что лучше съехать влево от вершины и иметь позицию меньше оптимальной, чем оказаться справа от нее с позицией, которая больше оптимальной. Где-то правее вершины, в точке, координаты которой зависят от системы, кривая опускается ниже отметки 1,0. Это значит, что, торгуя на этом уровне, подобно Шемпу, трейдер со временем наверняка разорится. Такая точка есть у каждой системы, какой бы хорошей она ни казалась. Все сказанное не означает, что я заклинаю вас непременно попасть на вершину кривой от / Скорее, я имею в виду, что, оказавшись там, вы сможете получить по максимуму. Выбор остается за вами. Отсюда, как вы, должно быть, уже поняли, начинает выстраиваться методология. Двинемся дальше, заметив, что положение на кривой от / не менее значимо, чем то, насколько хороши используемая система, или торговый метод, наши трейдерские качества и тайминг рынка. Слабая, приносящая минимальную прибыль система может показать прекрасные результаты, если она действует на вершине кривой от / И, наоборот, прекрасная система может быть неэффективной при неверном / Действуя в ненадлежащей точке кривой /, она, фактически, будет транжирить деньги трейдера и в конце концов разорит его. Можно лишь удивляться тому количеству усилий и времени, которые затрачиваются трейдерами на изучение рынков и выбор позиции, когда это не важнее, чем выбор размера позиции. Далее, если от трейдеров, по большому счету, не зависит, будет ли следующая сделка прибыльной или убыточной, то они полностью ответственны за размер позиции в этой сделке, что не менее значимо. По логике, уклоняться от вершины кривой нет никакого резона. Вспомним Мо, который оказался слева от вершины. Очевидно, ему нужна была более пологая кривая роста капитала, чем у других игроков, ради чего он готов бьш пожертвовать геомет- рическим ростом прибьши. Если вы, как Мо, согласны на пологий рост капитала, то лучше купите 90-дневные государственные облигации, вместо того, чтобы торговать разжиженным спекулятивным счетом (много левее вершины кривой от f). Несколько одновременных игр Теперь предположим, что вы собираетесь вести две точно такие же игры одновременно. В каждой из них монета будет использоваться независимо и так же, как в рассмотренной ранее игре. Сколько теперь нужно ставить на кон? Ответ зависит от того, каким образом связаны между собой эти игры. Если игры некореллированы друг с другом, то оптимальной ставкой будет 23% в каждой из них (рис. 1.3). Но если имеется абсолютная положительная корелляция, то на кон в каждой игре следует ставить по 12,5%. Ставя в каждой игре на кон 25% или более, вы разоритесь с вероятностью, приближающейся к единице по мере продолжения игры. Начиная использовать в торговле более одной рыночной системы, вы более не остаетесь на кривой с одной вершиной. Теперь вы располагаетесь на некоторой поверхности размерности я + 1 (где п - число используемых рыночных торговых систем), также имеющей единственную вершину! В нашем примере с метанием одной монеты вершина кривой соответствовала 25%. Тогда у нас бьша одна игра (я = 1) и, следовательно, двумерный (т. е. я + 1) рельеф (плоская кривая) с единственной вершиной. Когда мы ведем две таких игры одновременно, у нас получается трехмерный (т. е. я + 1) рельеф (поверхность) в пространстве рычагов, имеющий единственную вершину. Если коэффициент корелляции между играми равен нулю, то пик будет соответствовать 23% как у первой, так и у второй игры. Заметьте, что здесь по-прежнему всего одна вершина, хотя размерность рельефа увеличилась!  Рис. 1.3. Две игры в монетку два-к-одному . Если мы одновременно ведем две игры, то имеем дело с трехмерной поверхностью, на которой нркно найти наивысшую точку. Если бы мы одновременно вели три игры, то искати бы вершину четырехмерной поверхности. Размерность поверхности, вершину которой мы должны отыскать, равна количеству игр (рынков и систем) плюс один. Заметьте, что с увеличением числа одновременно разыгрываемых конов вершина становится все выше и выше, а разница между вершиной и любой другой точкой поверхности - все больше и больше (см. рис. 1.3, 1.4 и 1.5). То есть, чем больше разыгрывается конов, тем больше разница между положением на вершине и в любой другой точке. Это верно безотносительно к тому, как много рынков или систем используется, даже в случае одного рынка и системы. Не попасть на вершину - значит платить завышенную цену. Вспомните, к чему приводит отклонение от вершины при  Рис. 1.4. Десять игр в монетку два-к-одному . одной игре в монетку. Последствия этого не менее серьезны и в случае нескольких одновременных игр. Фактически, если вы упустили вершину (я + 1)-мерного рельефа, то разоритесь быстрее, чем в случае одной игры! Наше согласие или несогласие с этими закономерностями никак не отражается на том факте, что они властвуют над нами. Вспомните, что в любое время мы можем сопоставить некое / любому трейдеру с любой системой и на любом рынке. Когда вы применяете одну торговую систему и не попадаете на вершину кривой от /для этой системы, вы можете, если повезет, получить некую часть должной прибыли, но при этом почти наверняка подвергнетесь большим текущим потерям, чем следовало бы. Если же не повезет, то вы непременно разоритесь даже с исключительно прибыльной системой! Когда мы торгуем портфелем рынков и/или систем, мы просто усиливаем эффект отклонения от вершины кривой в (л + 1)-мерном пространстве.  Рис. 1.5. Сорок конов двух игр в монетку два-к-одному . Сравнение со старыми подходами Давайте проведем простое сравнение результатов, которые дает новая и старая (E-V) методологии. Предположим для простоты, что мы собираемся одновременно вести две игры. Каждая из них - это уже известная нам игра в монетку два-к-одному . Предположим далее, что попарная корреляция исходов отсутствует. Согласно новой методологии оптимальная точка, или вершина четырехмерного (л -Ь 1) рельефа, будет соответствовать 23% для обеих игр. В тех же условиях (т. е. в отсутствии попарной корреляции) старая методология дает среднее значение Е = 0,5 и дисперсию V = 2,25. Отсюда, согласно старой методологии, получается 50% для обеих игр. Это значит, что половину вашего счета следует вложить в каждую игру. Но что это значит в смысле рычага? Во что обходится игра? При ставке в один доллар (т. е. максимальной потере за кон) средние потери в 0,5 долл. будут много больше оптимума в 0,23 долл. на кон. Как мне увеличивать ставку по ходу игры? Корректный, математически оптимальный ответ на этот вопрос с учетом рычага (включая увеличение ставки по ходу игры) был бы таков: 0,5 от 0,46 суммы на счете. Но из старых моделей средней дисперсии этого не следует. Они не присоблены для использования рычага (в обоих значениях). Они ничего не говорят о моем положении на (л + 1)-мерной поверхности. Кроме вершины на (я + 1)-мерной поверхности есть и другие важные точки. Например, как мы узнаем из последней главы, весьма важны и точки перегиба поверхности. Старые E-V-модели ничего не говорят нам ни о том, ни о другом. Фактически, старые модели утверждают лишь, что инвестирование половины капитала в каждую из этих игр будет оптимальным в том смысле, что вы получите максимум дохода для заданного уровня дисперсии, или минимальную дисперсию для заданного уровня дохода. В какой мере вы хотите применить рычаг, зависит от вас, от вашего личного предпочтения. На самом деле, однако, есть некая оптимальная величина рычага - оптимальная точка на (л + 1)-мерной поверхности. Есть на ней и другие важные точки. Торгуя, вы автоматически оказываетесь где-то на этой поверхности (повторим, что не признавая этого факта, вы никоим образом его не устраняете). Старые модели это игнорируют. Новый подход, напротив, учитывает данное обстоятельство, в результате чего его последователи сразу же вооружаются пониманием того, что такое правильное и неправильное использование рычага в рамках оптимального портфеля. Короче говоря, новая методология просто дает гораздо больше полезной информации, чем ее предшественники. Напомним, что для трейдера, одновременно использующего две торговые системы, все определяется его положением

|