|

|

|

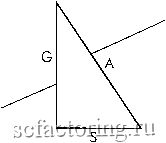

Факторинг Управлению капиталом Это то, что вы действительно получили бы на единицу по сделке (а не 0,50), если на каждый кон орлянки два-к-одному ставили бы по одному доллару из каждых четырех долларов своих денег. Встречая термин ожидание в других источниках, его следует понимать, как среднее арифметическое, а не среднее геометрическое математическое ожидание. Оценочное среднее геометрическое (или как дисперсия исходов влияет на геометрический рост) В дальнейшем для простоты будем использовать примеры из азартных игр. Рассмотрим две системы: систему А, которая выигрывает 10% сделок с выплатой двадцать восемь-к-одному , и систему В, выигрывающую 70% сделок с выгшатой один-к-одному . Наше математическое ожидание на единицу ставки для системы А равно 1,9 и для системы В - 0,4. Следовательно, мы можем сказать, что на каждую единицу ставки система А будет приносить в среднем в 4,75 раза больше, чем система В. Но давайте взглянем на это с позиций торговли фиксированной долей счета. Мы можем найти наши оптимальные /, деля математические ожидания на отношения цен выифыша и проигрыша (по формуле [1.04b]). Это дает оптимальное / для А - 0,0678 и для В - 0,4. Средние геометрические для каждой из систем при их оптимальных / будут равны: для А - 1,044176755; для В - 1,0857629. 0,1 0,7 28: 1 1: 1 1,9 0,4 0,0678 0,4 1,0441768 1,0857629 Как вы видите, система В, имея математическое ожидание менее четверти математического ожидания системы А, дает почти в два раза больше на сделку (в среднем 8,57629% всего торгового счета на сделку при реинвестировании на оптимальных уровнях f), чем система А (в среднем 4,4176755% всего торгового счета на сделку при реинвестировании на оптимальных уровнях /}. Теперь, исходя из того, что для покрытия потери в 50% нужно отыграть 100% счета, проведем дальнейшие расчеты. Поскольку 1,044177 в степени х будет равно 2,0 при х, равном примерно 16,5, это означает, что для системы А потребуется более 16 сделок для восстановления после 50% потери счета. В отличие от этого, системе В, где 1,0857629 в степени х равно 2,0 при X, равном примерно 9, для восстановления 50% потери понадобится 9 сделок. Что же происходит? Не потому ли так получается, что в системе В более высок процент выигрышных сделок? Причина, по которой система В превосходит систему А, заключается в дисперсии исходов и ее воздействия на функцию геометрического роста. Большинство людей ошибочно полагает, что функция роста, или TWR, есть: TWR = (1 + КУ, где: R - процентный прирост за период, например 7% = 0,07; Т - количество периодов. Geomean System % Wins Win: Lx)ss Хотя (1 + i?) есть то же самое, что HPR, мы можем сказать, что большинство ошибается, считая, что функция роста* , или TWR, задается формулой: TWR = HPR А это верно лишь тогда, когда доход (т. е. HPR) постоянен, чего в торговле не бывает. Настоящая функция роста в торговле (или в любой другой сфере с переменным HPR) есть произведение значений HPR. Предположим, что мы торгуем кофе и наш оптимальный /- это один контракт на каждые 21000 долларов торгового счета. Пусть проведено две сделки, первая из которых принесла убыток в 210 долл., а вторая - доход в 210 долл. (соответствующие значения HPR равны 0,99 и 1,01). В таком случае TWR бьш бы равен: TWR= 1,01 * 0,99 = 0,9999. Для лучшего понимания этого можно использовать оценочное среднее геометрическое (EGM), которое довольно точно аппроксимирует среднее геометрическое из выражения [1.07]: где: G=V- V [1.10а] [1.10b], G - среднее геометрическое HPR; * Многие ошибочно используют среднее арифметическое HPR в формуле для HPR. Как здесь показано, это не даст истинного TWR за Т игр. В формуле для HPR нужно использовать среднее геометрическое от значений HPR, а не среднее арифметическое. Это даст истинную величину TWR. Если же стандартное отклонение значений HPR равно О, то среднее арифметическое и среднее геометрическое HPR эквивалентны, и можно использовать любое из них. TWR = (V2->?) [1.11], где: Т - количество периодов; А - среднее арифметическое HPR; S - стандартное отклонение совокупности значений HPR. Суть полученного результата заключается в том, что теперь мы можем математически представить зависимость между ростом средней арифметической сделки (HPR) и дисперсией значений HPR, то есть причину, по которой система В (70%, один-к-одному ) более эффективна, чем система А (10%, двадцать восемь-к-одному ). Мы должны стремиться к максимальному приросту функции, заданной формулами [1.10а,Ь], или, говоря буквально, к максимизации квадратного корня из квадрата среднего арифметического HPR за вычетом дисперсии значений HPR. Показатель степени Т в оценочном TWR позаботится о себе сам. Другими словами, увеличение Т не составляет проблемы, ибо мы всегда можем увеличить количество рынков, на которых торгуем, использовать более краткосрочные торговые системы и так далее. Формулу [1.10а] можно переписать в виде: A=G + S [1.12] Это позволяет понять существо зависимости. Обратите внимание, что по форме - это знакомая теорема Пифагора, глася- А - среднее арифметическое HPR; S - стандартное отклонение значений HPR; V - дисперсия значений HPR. Теперь для для получения оценки TWR возведем уравнения [1.07] и [1.10а,Ь] в степень Т. Эта оценка будет весьма точно аппроксимировать мультипликативную функцию роста, или настоящее TWR, из формулы [1.06]: щая, что квадрат гипотенузы прямоугольного треугольника равен сумме квадратов его сторон (рис. 1.6)! Здесь гипотенуза равна А, а максимизировать нам нужно одну из сторон - G.  Большинство трейдеров ошибочно максимизируют гипотенузу Трейдеры должны максимизировать этот катет Рис. 1.6. Теорема Пифагора в управлении капиталом. При максимизации G любое увеличение S нужно компенсировать увеличением А. Если S равно нулю, то А равно О, что приводит к неверному толкованию функции роста TWR как (1 + R). Отсюда, характеризуя относительное влияние А vi S па. G, мы можем утверждать, что приращение А эквивалентно соответствующему уменьщению S, и наоборот. То есть любое уменьще-ние величины дисперсии по сделкам (в смысле уменьшения стандартного отклонения) эквивалентно увеличению среднего арифметического HPR. Это верно вне зависимости от того, торгуем мы на оптимальном / или нет. Если трейдер торгует на основе фиксированной доли счета, то ему нужно максимизировать G, но не обязательно А. Максимизируя G, трейдер должен понимать, что, согласно теореме Пифагора, стандартное отклонение S влияет на G точно в той же пропорции, как и А\ То есть, если трейдер уменьшает стандартное отклонение {S) для своих сделок, то это эквивалентно соответсвующему увеличению среднего арифметического HPR {А), и наоборот! Фундаментальное уравнение торговли Мы можем пойти гораздо дальше, не ограничиваясь лишь пониманием того, что сокращение потерь, или дисперсии в сделках, улучшает конечные результаты торговли. Вновь обратимся к формуле [1.11], аппроксимирующей величину TWR. Поскольку (Х = Х**, мы можем далее упростить показатели степени в [1.11], приведя его к виду: ТШ = {А-8) [1.13] Это последнее выражение, упрощающее формулу аппроксимации TWR, мы будем называть фундаментальным уравнением торговли, поскольку оно описывает, каким образом различные факторы А, S Т влияют на конечные результаты торговли. Отметим несколько вполне очевидных моментов. Во-первых, если А меньше или равно единице, то вне зависимости от двух других переменных, S vi Т, наш результат не может быть больше единицы. Если А меньше единицы, то при стремлении Т к бесконечности, А стремится к нулю. Это означает, что если А меньше или равно единице (математическое ожидание меньше или равно нулю, ибо оно равно А - 1), то у нас нет ни шанса на получение прибьши. По сути, если А меньше единицы, то наше разорение - это лишь вопрос времени. Если А больше единицы, то с ростом Т увеличивается и наша общая прибьшь. Ведь каждая следующая сделка умножает коэффициент прибьши на квадратный корень из него. Каждый раз, увеличивая Т на единицу, мы наращиваем TWR кратно квадратному корню из среднего геометрического. То есть каждый раз, когда происходит сделка, или истекает HPR, Т увеличивается на единицу и коэффициент прибьши умножается на среднее геометрическое. Значимость фундаментального уравнения торговли заключается в том, что из него следует, что, уменьшая стандартное отклонение в большей степени, чем среднее арифметическое HPR,

|