|

|

|

Факторинг Управление рисками Волатильные стратегии Можно извлечь прибыль из сделок, основанных на прогнозах изменчивости или волатильности Курсов. Спекулянт занимает позицию в зависимости от того, останутся или нет обменные курсы в пределах определенного диапазона. Тремя операциями, которые могут быть использованы, являются стрэдл (стеллажная сделка), стрэнгл (связка) и спрэд бабочка . На рис. 15.3 показаны стрэдлы, которые предполагают или покупку опционов колл и пут с одной и той же ценой исполнения и с одинаковой датой истечения контракта, или выписывание (продажу) одновременных опционов колл и пут. Спекулянт, прогнозирующий низкую изменчивость курсов, продаст стрэдл. График прибылей (убытков) от этой стратегии показан сплошной линией на рис. 15.3. Спекулянт одновременно продаст опциойы колл и пут с ценой исполнения 1,20 долл. Общая Сумма получаемых премий составляет 4 цента за 1 ф. ст. Если обменный курс будет стабильным и останется на уровне 1 ф. ст. = 1,20 долл., то прибыль спекулянта будет равна сумме жит элемент спекуляции. Продажа опциона пут с ценой исполнения 1,15 долл. дополняет хеджирование спекуляцией. Хеджер лодцерясивает свой прогноз, что. курс фунта стерлингов упадет ниже 1,15 долл. и стремится выиграть 0,6 центов на 1 ф. ст. в случае, если его прогноз окажется верным. Кроме спрэда быка опциона колл и спрэда медв(рдя опциона пут существуют спрэд быка опциона пут и сЦрэд медведя опциона колл. Спекулянт, ожидающий усиления фунта стерлингов относительно доллара США, может стремиться выиграть на этом усилении , покупая опцион пут с низкой ценой исполнения (и соответственно низкой премией и выписывая опцион пут с более высокой ценой исполнения (и более высокой премией). Это спрэд быка опциона пут. Уве-личение стоимости фунта стерлингов может дать прибыл;ь, равную разнице между двумя премиями, так как ни ощп опцион не будет исполнен, если эта стоимость превышает более высокую цену исполнения. Спрэд медведя опциона колл предполагает покупку опциона колл с высокой ценой исполнения (и низкой премией) и выписывание опциона колл с низкой ценой исполнения (и высокой премией). В случае, если стоимость фунта стерлингов падает ниже более низкой цены исполнения, ни один из опционов не будет исполнен, а разница между премиями накапливается как прибыль.

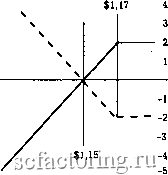

Рис. 15.3. Длинные и короткие стрэдлы премий. Если один из опционов будет исполнен, чистая прибыль составит менее 4 центов за 1 ф. ст. До тех пор, пока стоимость фунта стерлингов будет между 1,16 и 1,24 долл. на день исполнения, убытки от валютной сделки будут ниже суммы премий, и продавец стрэдла извлечет прибыль. Чем ближе обменный курс к уровню 1 ф. ст. = 1,20 долл., т., е. чем ниже изменчивость курсов, тем большую прибыль получает продавец стрэдла. Следовательно, спекулянт, который прогнозирует стабильный обменный курс, может быть склонен к продаже стрэдла. Спекулянт, занимающий позицию быка по отношению к будущей изменчивости курсов, может склоняться к покупке стрэдла. Наихудшим для него вариантом может быть стабильность обменного курса на уровне 1 ф. ст. = 1,20 долл. Сумма в 4 цента за 1 ф. ст. будет выплачена в виде премий, и не последует перекрывающей эту сумму прибыли от валютных сделок. Если же стоимость фунта стерлингов отклонится от уровня 1,20 долл. более чем на 4 цента, покупатель стрэдла должен получить прибыль. Стрэнглы (связки) предполагают одновременную покупку и продажу опционов колл и пут с одинаковой датой истечения контракта, но с различной ценой исполнения. Длинные и короткие стрэнглы показаны на рис. 15.4. В случае длинного стрэнгла, обозначенного пунктирной линией, спекулянт покупает опцион колл с ценой исполнения 1,23 долл. Он одновре- менно покупает опцион пут с ценой исполнения 1,17 долл. Сумма двух премий составляет 2 цента .за 1 ф. ст. Если стоимость фунта стерлингов остается в диапазоне от 1,17 до 1,23 долл., то чистый убыток спекулянта будет равен сумме этих премий Изменение обменных курсов вне этого диапазона обеспечивает потенциальный выигрыш от валютных операций, что может перекрыть стоимость премий. Стоимость фунта стерлингов вне диапазона от 1,15 до 1,25 долл. на дату истечения опциона предполагает чистую прибыль. Например, наличная цена 1,26 долл. даст прибыль в 3 цента на 1 ф. ст. для опциона колл с ценой исполнения 1,23 долл., и этого более чем необходимо, чтобы покрыть 2 цента на 1 ф. ст. затрат на премии. Спекулянт, который прогнозирует значительную изменчивость курсов, будет склонен купить стрэнгл. Спекулянт, занимающий позицию медведя в оценке будущей изменчивости курсов, может продать стрэнгл. Эта стратегия обозначена на рис. 15.4 сплошной линией. Спекулянт продает опционы колл и пут с ценами исполнения соответственно 1,23 и 1,17 долл. и получает всего в премиях по 2 цента за 1 ф. ст. Если стоимость фунта стерлингов остается в диапазоне от 1,17 до 1,23 долл., то спекулянт получает прибыль, равную сумме двух премий. Значительное отклонение стоимости фунтов стерлингов от этого диапазона предполагает чистый убыток для спекулянта. Прибыли/убытки (центов на 1 ф. ст.) Длинный стрэнгл ч  Короткий стрэнгл $1,23 Длинный стрэнгл / $1,25 Обменный курс на дату исполнения onzioHa Короткий стрэнгл Рис. 15.4. Длинные и короткие стрэнглы

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||