|

|

|

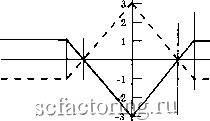

Факторинг Управление рисками Прибыли/убытки (центов на 1 ф. ст.) $1,16 Короткий спрэд бабочка Длинный спрэд бабочка  $1,17 $1,24 Обменный курс - на дату исполнения опциона $1,20 $1,23 Рис. 15.5. Длинный и короткий спрэд бабочка График прибылей (убытков) длинного спрэда бабочка изображен пунктирной линией на рис. 15.5. При наличных ценах ниже 1,16 долл. ни один из опционов не исполняется, и спекулянт теряет 1 цент на 1 ф. ст., причем выплачивается избыток премий. По мере роста наличной цены с 1,16 до 1,20 долл. появляется выигрыш (из расчета цент на цент), что приносит чистую прибыль в 3 цента на 1 ф. ст. при наличной цене в 1,20 долл. Так как стоимость фунта стерлингов продолжает расти с 1,20 до 1,24 долл., убытки (цент на цент) по двум проданным опционам перевешивают выигрыш от длинного опциона колл с ценой исполнения 1,16 долл. При наличной цене 1,24 долл. выручка в 8 центов от длинного колла с ценой исполнения 1,16 долл. полностью компенсируется убытками в Спрэд бабочка показан на рис. 15.5. Покупка спрэда бабочка предполагает покупку опциона колл с выигрышем , продажу двух опционов колл без выигрыша и покупку опциона колл с проигрышем с одинаковыми сроками йстече= ния контракта. Например, когда обменный курс спот равен 1,20 долл., покупают опцион колл с ценой исполнения 1,16 долл. и премией в 5 центов, продают два опциона колл с ценой исполнения 1,20 долл. и премией 2,5 цента эа 1 ф. ст. и покупают опцион колл с ценой исполнения 1,24 долл. и премией в 1 цент. 4 цента от коротких коллов с ценой исполнения 1,20 долл. В результате чистая позиция гарантирует убыток в 1 цент на 1 ф. ст. При наличной цене выше 1,24 долл. исполняется длинный колл по цене 1,24 долл. Тогда появляется выручка (цент на цент) от двух длинных коллов и соответствующие убытки от двух коротких коллов. в итоге чистый результат сводится к убытку в 1 цент на 1 ф. ст. для всех цен выше 1,24 долл. Продажа спрэда бабочка предполагает продажу опциона колл с выигрышем , покупку двух коллов без выигрыша и продажу колла с проигрышем . График прибылей (убытков) от короткого спрэда бабочка обозначен сплошной линией на рис. 15.5. Короткий спрэд бабочка имеет график, являющийся зеркальным отражением длинного спрэда бабочка . Длинный спрэд бабочка Прибыли/убытки (центов на 1 ф. ст.) $1,16  Короткий стрэнгл Короткий стрэдл  $1,24 Обменный курс на дату исполнения опциона -1 --2 --3 - $1,15 $1,17 [ $1,23 $1,25 -5 - -6 - $1,20  Длинный спрэд бабочка Короткий стрэнгл Короткий стрэдл Рис. 15.6. Сравнение стратегий стрэдла, стрэнгла и спрэда бабочка На рис. 15.6 приведено сравнение трех вышеописанных стратегий для условий изменчивости (волатильности) обменных курсов. Выбор из этих трех тицов спрэдов делается в свете прогноза будущей волатильности и отношения спекулянта к риску. Спекулянты, которые прогнозируют особо низкую волатильность и уверены в своих прогнозах, предпочитают стеллажные сделки стрэнглам. Стрэнглы менее рискованны, чем стеллажные сделки; они обеспечивают прибыль при большем диапазоне колебаний наличных курсов и предполагают более низкий уровень убытков в случае, если изменчивость курсов выше, чем ожидалось. Цена, обеспечивающая снижение риска, - это нижний возможный уровень прибыли, которая будет получена, если волатильность окажется очень низкой. Можно видеть, что длинный спрэд бабочка обеспечивает наименьший риск, так как существует нижний предел потенциальных убытков, тогда как другие стратегии могут принести неограниченные убытки в случае высокой волатильности. И опять меньший риск достигается за счет более низкой потенциальной прибыли. Те, кто пользуются комплексными стратегиями, которые включают продажу опционов, должны быть в состоянии контролировать сроки истечения опционов, которые они продали. Опционы, допущенные к торгам, являются особенно удобными в этом отношении, поскольку продавцы могут легко закрыть свои позиции за счет покупки идентичных контрактов, что является эффективной альтернативой исполнения опционов и дает сходные результаты.

|