|

|

|

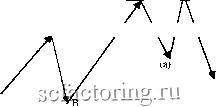

Факторинг Волны в трейдинге При выборе варианта рабочего прогноза важно не только учитывать риск ошибки, но и быть готовым принять альтернативный сценарий. К сожалению, как мы знаем, проблему предупреждения возможных ошибок не всегда можно решить с полной определенностью. Но прежде чем обратится к интуиции, целесообразно еще раз оглянуться и провести рационально обоснованные оценки. А там, где это невозможно сделать в полной мере, следует учитывать риски и оценивать их приемлемость в конкретных исходных условиях работы. Если не удается провести рациональный анализ, для предотвращения ошибок любого типа можно воспользоваться интуицией. Но при зтом необходимо учитывать риск неверных заключений и оценить его приемлемость в конкретных условиях работы. Только после целенаправленного выявления ошибок можно полностью положиться на свое чутье, личные наблюдения и накопленный опыт работы. Но это уже сфера искусства. И задачу вторжения в нее мы здесь не ставим. Цена ошибки. Итак, наблюдая движение рынка в виде зигзага и исходя из результатов проведенного анализа и работы над ошибками , можно либо не получить определенного представления о картине движения, либо избрать в качестве рабочего прогноза сценарий VI или V2. В любом случае трейдер может остаться в режиме ожидания, либо открыть торговую позицию по сценарию VI. Тогда в случае ошибки (и принятого на этой основе торгового решения) возникают следующие исходы, каждый из которых имеет для трейдера свою цену: 1. Режим ожидания используется в двух случаях: нет необходимой ясности картины движения рынка; выбран сценарий V2 (мы исключаем игру на волнах коррекции из-за отсутствия надежных уровней постановки ордера стоп-лосс и большой неопределенности в поведении рынка)*. Рассматривая специфику принятия решений, мы более подробно остановимся на этом вопросе. Здесь, однако, подчеркнем, что такой подход вовсе не исключает игру в импульсных волнах, которые принадлежат вышестоящей коррекции. Сценарий нарушения волной 2 нулевого уровня предполагаемой волны 1 Сценарий X Сценарий X (рис. 10-4) - это неопровержимое доказательство ошибки, допущенной при оценке наиболее вероятных сценариев развития рынка, когда волна, определенная как волна 2, проникает в нулевую зону волны, маркированной как волна 1. Кажется, что нарушена незыблемая аксиома. В действительности возможен только один вариант развития событий: перед нами не открытая ранее волна 1, а скрытая волна (а), принадлежащая волне-связке X или волне В. Дело в том, что ошибка вполне может иметь место при условии, что коррекция А-В-С, па завершение которой был расчет, еще продолжается. В этом случае ложная волна 2 (волна (Ь), принадлежащая волне-связке X или волне В) проникает в отрицательную зону волны, ошибочно определенной как волна 1 (фактически, это волна (а)). Тогда, если реализуется сценарий VI (импульсное развитие), то цена ошибки - упушепная прибыль в размере предела импульса. 2. Открытие торговой позиции по сценарию V1. Если реализуется сценарий V2, то ожидание волны 5 выливается в убыток в размере ордера стоп-лосс, который, очевидно, должен быть поставлен на критическом уровне. Таким образом, выбор - ожидание или действие - зависит от предпочтений трейдера в конкретной ситуации. Здесь взвешивается субъективная важность исхода упустить в сравнении с вариантом реально потерять . Вместе с тем, рационально оценивая предпочтительность этих исходов, можно сделать вывод о преимушестве действия по сценарию VI. Хотя более точная оценка зависит от конкретного размера стоп-лосс и тяжести морально-психологических последствий, сопутствующих таким финансовым утратам, все же лучше выглядит выбор сценария VI. Дело в том, что при благоприятном исходе прибыль будет достаточно значительной, поскольку впереди предстоит развитие наиболее энергичной волны 3. При прочих равных, если возникает необходимость выбора между режимом ожидания и действием по сценарию V1, последний следует рассматривать как наиболее предпочтительный. Часть 3. Работа по Эллиот: простота и сложность Сценарий X (медвежья коррекция) В (или (Ь)) (а) не волна 1  А (или (а)) Будущее движение рынка (с) X (или В) J3. Условие аксиомы нарушено Критический уровень Сценарий X (бычья коррекция) С (или А)- Критический уровень А (или (а)) / \ / \ Будущее движение рынка (с) X (или В)  Рис. 10-4. Сценарий X. Таким образом, в качестве наиболее вероятного сценария развития событий цри фиксировании нарушения аксиомы о ненроникновении волны 2 в отрицательную зону волны 1 следует рассматривать вариант, цри котором за волну 1 была принята волна (а), принадлежащая волне-связке X (или волна В). Наблюдая нарушение предполагаемой волной 2 отрицательной зоны гипотетически определенной волны 1, наиболее вероятной следует считать ошибку, при которой за волну 1 принята волна (а), принадлежащая волне-связке X (или волне В). Что касается возможного диапазона движения рьшка непосредственно после нарушения , то, скорее всего, развитие пойдет либо в направлении движения коррекции, либо в виде какой-то плоской фигуры. В том и в другом варианте развитие будет идти противоположно тому, что ожидается при разметке волн движения как развивающегося импульса 1-2-3. Действительно: если пятиволновка (волна С) ошибочно была воспринята как завершение стадии коррекции, то после этого

|