|

|

|

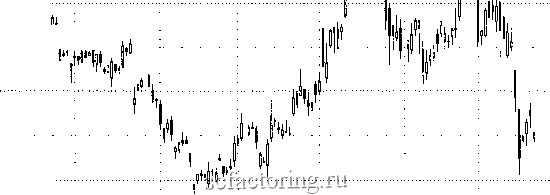

Факторинг Японские графические методы анализа ще выписывались квитанции на будущий рис. Они назывались пустыми рисовыми контрактами (так как физически этим рисом никто не обладал) и продавались на вторичном рынке. Так закладывался фундамент одного из первых в мире фьючерсных рынков. Рисовые фьючерсы стали предметом активной спекуляции, и именно она привела к появлению технического анализа. Самым знаменитым трейдером на рисовом фьючерсном рынке был Хомма: его деятельность приходится на начало XVIII века. Он заметил, что, помимо соотношения между предложением и спросом на рис, большое влияние на рьшок оказывали и эмоции трейдеров. В силу этого временами рыночная оценка будущего урожая отличалась от его фактического размера. Поэтому изучение эмоционального состояния рынка может помочь в прогнозировании цен, заключил он. Иначе говоря, Хомма понял, что между стоимостью и ценой риса есть разница. Эта разница между ценой и стоимостью и сегодня характерна для акций, облигаций и валют в той же мере, что и для рисовых фьючерсов несколько веков назад. В переведенных мною материалах свечные графики часто именуются графиками Сакаты: они названы так в честь портового города Сака-та, где жил Хомма. Однако, по моим данным, Хомма вряд ли использовал свечные графики. Скорее, они появились на начальном этапе Мейджий-ского периода в истории Японии (в конце XIX века), о чем будет подробнее сказано далее, в разделе о развитии свечных графиков. Вопрос о том, является ли Хомма создателем данного метода графического анализа, остается открытым. Но ведь установить, создал или только использовал графики для торговли тот или иной человек (в данном случае - Хомма), не столь важно. Просто для Запада характерна дотошность в установлении персонального авторства. Вероятнее же, что дошедшие до нас свечные графики и все методы их анализа стали накопительным итогом работы нескольких поколений трейдеров. Пусть не Хомма первым построил свечные графики, но он осознал, что психологический аспект рынка очень важен для успеха в торговле. И, судя по имеющимся данным, технический анализ в Японии в его изначальных формах действительно касался не столько графиков, сколько психологии рынка. В книге Золотая жила - как три обезьяны считали деньги (The Fountain of Gold - The Three Monkey Record of Money), предположительно написанной Хоммой, автор заявляет: После 60 лет непрерывного труда я постепенно обрел глубокое понимание движений рисового рынка . Далее говорится: Когда все настроены по-медвежьи, есть основание для роста цен. Когда все настроены по-бычьи, есть основание для падения цен . Это заключение перекликается с ньшешней теорией противоположного мнения - очень ценным для многрсх трейдеров инструментом. Напомню, что упомянутая книга написана в 1755 году. Подумать только: японцы торговали по принципу противоположного мнения еще до становления государственности в Америке! Удивило и озадачило меня поначалу и заглавие книги: при чем тут какие-то три обезьяны ? Но потом, в одной из переведенных мною книг, я наткнулся на сравнение принципов успешной торговли с правилами трех обезьянок, о которых мы знаем с детских лет: они учат не видеть, не слышать и не говорить плохого. И тогда меня осенило: этим названием Хомма хотел сказать трейдерам, желающим открыть свою золотую жилу , что они должны следовать принципам этих обезьян, а именно: 1. Не видеть плохого : увидев бычью (медвежью) тенденцию, не дайте ей себя увлечь; расценивайте ее как возможность для продажи (покупки). Как сказано в Золотой жиле... , бычья (янь) и медвежья (инь) ситуации всегда чередуются. Следовательно, в рамках всякого бычьего рынка имеется медвежий, а в рамках медвежьего - бычий. Эта концепция позволяет понять, почему в японской методике свечного анализа сделан столь сильный упор на модели разворота, а не продолжения тенденции. 2. Не слышать плохого : услышав бычью новость, не покупайте; услышав медвежью новость, не продавайте. Надежнее, пожалуй, открыть позицию после выяснения реакции рынка на поступившую информацию, а не в момент ее поступления. Как отметил Бернард Барух - биржевой миллионер и советник президента, на колебания рынка влияют не сами события, а наша реакция на них . Из рис. 2.1 видно, что реакция рынка на новость может не уступать по значимости самой новости. Война в Ираке разразилась в первые дни августа 1990 года. Но, как видно из рис. 2.1, цены на золото застыли на отметке 425 долл. Это был их максимум, установленный ранее в том же году. Цены не смогли преодолеть его, несмотря на Ближневосточный военный конфликт. Подобная неспособность цен подняться на фоне потенциально бычьих новостей сообщает массу интересного о состоянии рынка, а именно: нужно остерегаться рынка, не поднявшегося от бычьей новости. Обратите внимание, что после неудачи на уровне 425 долл. золото сильно потускнело , вернувшись два месяца спустя к своему докризисному уровню 360 долл. Опасайтесь также тактики шушуканья , как ее называют японцы. Это распространение ложных слухов для обмана остальных участников рынка. Старайтесь избегать торговли на рынке, взбудораженном слухами. Исаак Ньютон сказал однажды: Я могу рассчитать движение небесных тел - но не безумства людей . Так стоит ли участвовать в безумствах? 0= 36?5 Н= 3710 L= 3687 L= 3705V й= -52 GCZO DAILY ВЙВ ло/гг/90 0= 36?5 Н= 3710 L= 3687 С= 3705 -Мач Jun Jul Йис © 1УУ0 CQG INC. Начало войны на Ближнем Востоке  Sep Oct 16 23 30 7 14 21 28 4 111 18 25 2 ? 16 23 30 6 13 20 27 3 Ш 17 24 1 3 115 22 4200 4000 3800 3600 Рис. 2.1. Наблюдение за реакцией рынка на фундаментальную новость; золото - дневной график, декабрь 1990 г. 3. Не говорить плохого : не обсуждайте планируемые действия на рынке. А ведь с вами, наверняка, так бывало. Оценив ситуацию, вы решаетесь на покупку и рассказываете кому-нибудь о своем решении. А в ответ слышите что-нибудь нелестное об этом рынке. И, поскольку в биржевой игре всегда присутствует элемент неопределенности, вы начинаете колебаться и отказываетесь от покупки. А рьшок затем, конечно же, идет вверх. Если вы тщательно изучили ситуацию на рынке, то лучше не рассказывайте о своем плане действий или же поделитесь им с человеком, в большей проницательности которого вы уверены. Пусть вашим главным советчиком будет сам рынок. В Золотой жиле... есть места, которые мне особенно нравятся, и в одном из них сказано так: ...хочешь все узнать о рынке, спрашивай у рынка - только так сможешь стать ужасным рыночным демоном . Хорошо сказано, верно? Ведь вам бы хотелось стать ужасным рыночным демоном! Образные выражения японцев - лишь одна из множества причин притягательности их технического анализа. А теперь обратимся к рис. 2.2, на котором прослеживается путь, увенчавшийся появлением свечных графиков.

|